開業届とは?

フリーランスとして独立も決まって、仕事の準備も整ってくれば、開業届を提出します。

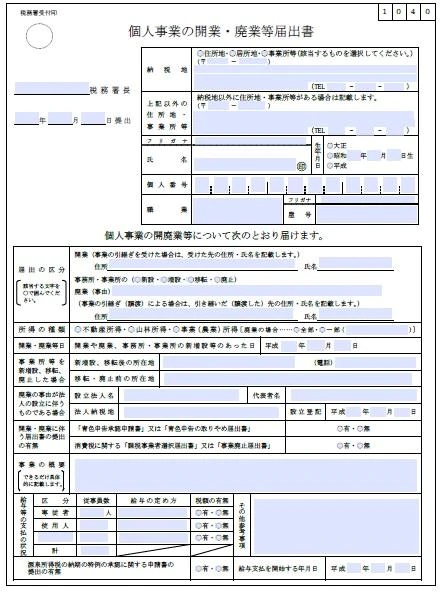

開業届とは正式には「個人事業主の開業・廃業等届け出書」と言います。

これは、税務署にフリーランスとして事業を始めましたという届け出すためのもので、個人で事業を行い継続的に収入が発生する場合、専業・副業に関わらず提出する必要があります。

必ずしも提出をしなくても確定申告をきちんとしていれば、特に問題はないようですが、提出することで受ける恩恵も多いので、私の場合は提出することにしました。

開業届を提出するメリットは?

フリーランスが開業届を提出するメリットは以下が挙げられます。

青色申告で確定申告できる

開業届と合わせて「所得税の青色申告承認申請書」を提出することで、最大65万円の特別控除を受けることができます。

確定申告には白色申告と青色申告の2種類を選択できますが、青色申告は確定申告で提出する書類作成に手間がかかり、多少の知識も必要となります。税理士に代行依頼すると費用も掛かります。

その分、優遇される点がいくつかあります。

・青色申告特別控除

・家事関連費の経費算入

・30万円未満の固定資産の一括計上

・青色事業専従者給与の経費算入

・純損失(赤字)の3年間繰越控除

これらの詳細については以下の記事に掲載しています。

青色申告で65万円の特別控除が受けれます!おすすめの会計ソフト

屋号で金融機関の口座を開設できる

屋号とは、商業上の名称です。いわばお店や事務所を構える際の看板に書く名称で、法人で言うと会社名にあたります。

屋号は必ずしも付ける必要はありません。

取引先や消費者と直接営業するような事業の場合は、屋号があったほうが便利ですが、フリーランスは個人名で十分です。

金融機関の口座についても、取引で屋号を使っている場合は、屋号が付いた口座を使えるほうが便利ですが、必ずしも必要ではないです。

法人向け銀行口座には以下のようなものがあります。

個人事業主向けのクレジットカードを作れる

残念ながらフリーランスになるとクレジットカードの審査が厳しくなるようです。

その代わり開業をしていれば、個人事業主向けのクレジットカードを作れるようになります。

プライベートとは別に、事業用のクレジットカードを作成しておくことで、青色申告での確定申告書類の作成が断然分かり易くすることもできます。

法人向けクレジットカードには以下のようなものがあります。

個人事業主の共済に加入できる

開業届を提出するとデメリットもあります。

失業給付金が受けれなくなる

開業届の提出の仕方は?

フリーランスが開業届を出すメリット、デメリットを考えると、メリットのほうが多いです。

青色申告に自身がなければ、必ずしも青色申告にする必要もありません。

開業届や青色申告承認申請書は後で紹介するようなツールを使えば簡単に作成できるので、出しておくことをおすすめします。

開業届の提出期限

開業届の提出期限は開業日から1ヶ月以内となっています。

期限内に出せなかった場合も、特に罰則はありません。

青色申告承認申請書の提出期限は開業日から2ヶ月以内となっています。

提出が遅れた場合や以前から事業を行っているような場合は、3月15日までに提出を行えば、来年の確定申告から適用できます。

開業freeeで申請書を作成する

おすすめは、無料で使える開業freeeを使って作成します。

クラウドサービスなので、インストールは不要です。

質問形式で入力していくと数分で開業届と青色申告承認申請書を作成することができます。

手元にマイナンバーカードと対応するカードリーダーがあれば、ナビゲーターに従って、自宅からe-Taxによる電子申請も可能です。

マイナンバーカードは申請してから届くまでに1ヶ月ほどかかります。

e-Taxによる確定申告を行うのにも必要なので、是非用意しておきましょう。

↓↓↓ e-Taxに対応したカードリーダーを検索

自分で作成する

申請用紙を入手する

申請書は国税庁のホームページからダウンロードできます。

個人事業の開業・廃業等届出書

所得税の青色申告承認申請書

申請用紙を記入する

開業届の書き方です。

書いてはみましたが、やっぱり難しいですね。

開業freeeを使えば簡単な質問形式で自動作成されるので、下の書き方は読み飛ばして、「申請書を税務署へ提出する」までスキップしてください。

・税務署長

「納税地」の所轄税務署を書きます。

税務署は以下のサイトで調べることができます。

税務署所在地

・提出日

実際に郵送する日など提出する日を記入しください。

・納税地

居住している住所です。お店や事務所の所在地ではないのでご注意ください。

・上記以外の住所地・事業所等

納税地以外に開業するお店や事務所がある場合は、ここに記入します。

・氏名・生年月日

氏名と生年月日を記入します。

・個人番号

マイナンバーを記入します。

マイナンバーは、マイナンバーカードやマイナンバー通知カードに記載されています。

手元にない場合は、上記を取得するか、マイナンバー記載の住民票の写しを取得する必要があります。

・職業

開業する職業をひと言で簡単に記入します。

私の場合は「フリーランス」と記載しました。

以下を参考にしてください。

日本標準職業分類

・屋号

開業するお店や事業に名前を付ける場合は、記入します。

名前が必要なければ空欄にします。

・届出の区分

開業の場合は、「開業」に〇を付けます。

事業の引継ぎを受けた場合のみ、引継ぎ元の住所、氏名を記入します。

・所得の種類

お店やフリーランス、一般的なビジネスを開業するのであれば、「事業所得」を選択します。

・開業・廃業等日

開業した日を記入しますが、特に決まったルールはないようで、オープンした日、開業準備を開始した日などを記入します。

・事業所等を新増設、移転、廃止した場合

開業の場合は、記入不要です。

・廃業の事由が法人の設立に伴うものである場合

開業の場合は、記入不要です。

・開業・廃業に伴う届出書の提出の有無

青色申告承認申請書を提出する場合は、「有」に〇を付けます。

≪消費税に関する「課税事業者選択届出書」又は「事業廃止届出書」≫

基本的には「無」に○を付けます。

あえて課税事業者になる場合は「有」に〇を付けて「課税事業者選択届出書」を提出しますが、ほとんどの場合、提出をしない方がお得です。

・事業の概要

事業の内容を具体的に記入します。

私の場合は「ITサービス・ソフトウェア開発」と記載しました。

・給与等の支払の状況

家族に給料を出す場合や、従業員を採用する場合は、記入します。

「専従者」とは配偶者や親、子のこと。「使用人」はそれ以外。

「給与の定め方」の欄は、「時給」や「日給」、「月給」などを記入します。

「税額」の欄は、各区分毎に全員の月給が8万8千円未満なら「無」、一人でも8万8千円を超えていたら、税額が「有」を選択します。

・源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉徴収とは、従業員の所得税を給与から差し引いて、事業主が従業員に代わって国に納付するしくみのことです。

源泉徴収の納付は、給与を支払った月の翌月10日までに納付しなければなりませんが、年2回まとめて納付することができるという特例制度があります。

源泉所得税の納期の特例を承認してもらうために申請書を提出する場合は「有」を選択します。

・給与支払を開始する年月日

給与の支払を開始する日を記入します。

・その他参考事項

空欄でOKです。

・関与税理士

顧問税理士がいれば、税理士の氏名と電話番号を記入します。

いない場合は、空欄にします。

青色申告承認申請書の書き方は以下を参考にしてください。

青色申告承認申請書の書き方

申請書を税務署へ提出する

申請用紙を印刷する

開業届と青色申告承認申請書とも提出用と控え用を1枚づつA4サイズで印刷します。

それぞれ、提出用と控え用の押印欄(合計4箇所)に押印します。

税務署に持っていって提出する場合

「納税地」の所轄税務署へ、開業届と青色申告承認申請書の提出用と控え用を持参します。

マイナンバーカードまたはマイナンバー通知カードと運転免許証などの身分証明書も持参します。

必ず控え用も提出し、受領印を押下してもらったものを持ち帰ります。

郵送する場合

以下を封筒に入れて「納税地」の所轄税務署に郵送しましょう。

・返信用のA4封筒(必ず切手を貼り、自分の住所を記載します)

・マイナンバーカードのコピーまたはマイナンバー通知カードのコピーと

運転免許証などの身分証明書ののコピー

なお、e-Taxで提出した場合、控えはどうなるかについては、e-Taxのホームページに記載されている内容を引用します。

「受信通知」には、申告された方の氏名又は名称、提出先税務署、受付日時、受付番号及び申告した税目等が表示されますが、保存期間を経過するとメッセージボックスから削除されますので、ご留意願います。

また、メッセージボックスから、送信した申告等データをダウンロードし、e-Taxソフトの「組み込み」機能を利用して紙に出力することにより、送信した申告等データの内容を確認することもできます。

なお、平成20年1月以降、e-Taxを利用して申告、申請・届出等の提出を行った場合には、電子申請等証明書の交付を請求することができるようになりました。

「受信通知」の保存期間は約5年間のようなので、「受信通知」の内容をハードコピーをとるか、ダウンロードして保管しておきましょう。

RSS

RSS