�X�V���F2023�N9��20��

�@���F��v�m�����́A�ߔN�̎Ґ���1���l���A�ŏI���i�Ґ��͖��N1,300�l���x�i���i��10%�O��j�ƂȂ��Ă��܂��B

�@���F��v�m�����́A�Z�����i�}�[�N�V�[�g���j���_������2��ނ�����A�i�@������ٗ��m�����ƕ������֎��i�Ƃ���Ă��܂����A���i�ɐ����͂Ȃ��A�̕~�����̂��̂͒Ⴂ���i�ł��B

�@����ł́A���̌��F��v�m�����̉ȖځA�������A���i�A���i���E��Փx�Ȃǂ̊T�v�ɂ��āA�ڂ������Љ�Ă��������Ǝv���܂��B

|

�y�ďC�ҁz���F��v�m �_�J�c�j |

|

|

�y���M�ҁz |

���M�ҏЉ� |

���F��v�m�����y�Z�����z�̉ȖځE�������e

�@���F��v�m�����́A�Z���������Ƙ_����������2��ނ�����܂��B

�@�Z���������ɍ��i����ƁA�_�����������邱�Ƃ��\�ł��B�_�����ƈقȂ�A�Z���������́A�}�[�N�V�[�g�`���̎����ƂȂ�܂��B

�@���i��́A�����_��60�`70%����ł����A���̔N�̎����̓�Փx�ɂ�荇�i��͕ϓ����܂��B�܂��A1�Ȗڂł����_��40�������̉Ȗڂ�����ꍇ�A�s���i�ƂȂ��Ă��܂��܂��B

�@�Ȃ��A�Z���������͒Z�����T�ƒZ�����U������A���ꂼ��12����5����2����{����܂��B���ׁ̈A���Ȃ̕��̎��{�X�P�W���[���ɂ��킹�Ď��邱�Ƃ��\�ł��B

�@�Z�����T�ŕs���i�������Ƃ��Ă��A�Z�����U�ō��i����A���̔N��8���̘_�������������邱�Ƃ��\�ł��B

�@�������A��U��Z����������Ƃ������Ƃ́A�_���������̒��O���ɘ_�������ɏW�����ĕ����ł��Ȃ����߁A���ӂ��K�v�ł��B

�@�Ə��̗L���ɂ��ẮA�Z���������ɑS�Ȗڍ��i����A2�N�ԒZ�����������Ə��ɂȂ�܂��B

�Z���������̉ȖڂƎ������ԁE�o�萔

| �Ȗ� | �������� | �o�萔 | �z�_ |

|---|---|---|---|

| ��Ɩ@ | 1���� | 20�� | 100 |

| �Ǘ���v�_ | 1���� | 20�� | 100 |

| ��_ | 1���� | 20�� | 100 |

| ������v�_ | 2���� | 40��ȓ� | 200 |

�Z���������̊e�Ȗڂ̏o��`��

��Ɩ@

�@��Ж@�y�ы��Z���i����@����ȏo��͈͂ƂȂ�܂��B

�@���́A�^����ꂽ4�̕��͂̒�����A���������e�̕��͂̑g�ݍ��킹��6�̑I��������I�Ԍ`������ƂȂ�܂��B

�Ǘ���v�_

�@���_���ƌv�Z���̗������o�肳��܂��B

�@���ɁA�v�Z���̓X�s�[�h���d������A�v�Z����肾�Ǝ��Ԑ�ɂȂ��Ă��܂��܂��B

�@�v�Z����1��1��̃{�����[���͏������̂ŁA�����ɑS�Ă𑁂����m�ɉ����������ۂ̕����ꓹ�ɂȂ�܂��B

�@�v�Z���̑I�����͊�{�I�ɐ��l�ɂȂ�܂��̂ŁA�I�������q���g�ɂȂ邱�Ƃ�����܂��B

�@���_���͍l������ł��܂����X�N�����邽�߁A�v�Z��肩��������������ł��B

��_

�@��{�I�ɗ��_���݂̂ł����A�e�X�g�T���v�������v�Z������悤�Ȗ����o�肳��܂��B

�@��Ɋč�����o��͈͂ƂȂ�܂����A�����w�j�ׂ̍��������Ɋւ���o�������܂��B

�@�o��`���͊�Ɩ@�Ɠ��l�A���������͂̑g�ݍ��킹��6�̑I��������I�Ԍ`������ƂȂ�܂��B

������v�_

�@�Ǘ���v�Ɠ��l�A���_���y�ьv�Z���̗������o�肳��܂��B

�@��v�m�����̒��S�Ȗڂł���ׁA�{�����[���������A�������Ԃ�2�{��2���ԂƂȂ��Ă��܂��B

�@�܂��A���̌㔼�ɂ͑�����肪����A�����z�_����Ă��܂��B

�@�������Ƃ����Ă��A�S�ĉ����Ȃ��Ă������I�ɉ��\�ȈׁA�ł炸�ł��镔�������Ă����̂����i�ւ̋ߓ��ƂȂ�܂��B

���F��v�m�����y�_�����z�̉ȖځE�������e

�@���F��v�m�̘_���������́A�Z�����������N���A���邱�ƂŎ��\�ł��B

�@�Z���������Ƒ傫���قȂ�̂́A�}�[�N�V�[�g�����ł͂Ȃ��A�L�q���ł���_�ł��B

�@�܂��A���p�͂�����A��v���č���A��Ж@�ɂ��̂܂܋L�ڂ��Ă�����e������邱�Ƃ͊�{�I�ɂ���܂���B

�@�������́A�@�K�W���z�z����܂��̂ŁA���������_���������ɂ����Ă͖@�K�W�̓��e���ËL���邱�Ǝ��̂����قǏd�v�ł͂Ȃ��Ȃ�܂��B

�@�_���������͂ǂ̉Ȗڂ��{�����[���������A�܂���Փx�����ɍ������߁A���ׂĂ̖��������Ȃ���Ȃ�Ȃ��Z���������Ƃ͈قȂ�A�u�ǂ̖����̂Ă邩�v�Ƃ�����̑I���̔��f���d�v�ɂȂ��Ă��܂��B

�@�_���������̍��i�́u���_���v����ƂȂ�A�e�Ȗڂ̓_���̃g�[�^���ō��ۂ͌��肵�܂���B

�@����͕��l�Ǝ����悤�Ȃ��̂ƍl���Ė�肠��܂���B

�@�܂�A1�Ȗڂł����ӂȉȖڂ�����ƁA���_�������ɍ����Ȃ�A���i���₷���Ȃ�܂��B

�@�t�ɁA1�Ȗڂł����ς��傫�������_��������Ă��܂��ƁA���ɕs���ɂȂ�܂��B

�@�܂��A��v�Ȗڂł����v�w�́A���̉ȖڂƈقȂ蓾�_���ɑ傫�������o�₷���ł��B

�@��v�Ȗڂł��邪�䂦�ɁA���̉Ȗڂō����_��_����Δ��ɗL���ɂȂ�܂��B

�@�_���������́A�Z���������̏o��Ȗڂ�肳��Ɂu�d�Ŗ@�v�ƑI���Ȗڂ�2�Ȗڂ��lj�����܂��B

�@�I���Ȗڂ́A�o�c�w�E�o�ϊw�E���@�E���v�w���I���\�ł��B

�@�I���Ȗڂɂ��ẮA���ꂼ��{�����[�������������܂��̂ŁA�T�d�ɑI�����邱�Ƃ��K�v�ł��B

�_���������̉ȖڂƎ������ԁE�o�萔

| �Ȗ� | �������� | �o�萔 | �z�_ |

|---|---|---|---|

| ��_ | 2���� | ���2�� | 100 |

| �d�Ŗ@ | 2���� | ���2�� | 100 |

| ��v�w�i�ߑO�j | 2���� | ���2�� | 100 |

| ��v�w�i�ߌ�j | 3���� | ���3�� | 200 |

| ��Ɩ@ | 2���� | ���2�� | 100 |

| �I���Ȗځ� | 2���� | ���2�� | 100 |

| ���o�c�w�E�o�ϊw�E���@�E���v�w | |||

�_���������̊e�K�{�Ȗڂ̏o��`��

��_

�@�_���������J�n��̍ŏ��̉Ȗڂ����F��v�m�̓Ɛ�Ɩ��ł���č��_�̉ȖڂɂȂ�܂��B

�@�傫����₪2����A���ꂼ�ꗝ�_�̈��ꓚ�A�������ł̉��p�͂�₤��肪�o�肳���X��������܂��B

�@�������Ƃ̂Ȃ��悤�Ȗ�蕶�ł����Ă��A���ׂ������͊�b�I�ȓ��e�ł��邱�Ƃ������̂ŁA�������Ă���̂������ɂ߂邱�Ƃ��d�v�ł��B

�d�Ŗ@

�@�Z���������ɂ͂Ȃ��Ȗڂł����A���̃{�����[���͑��̉ȖڂƔ�r���Ă����ɑ傫���Ȗڂł��B

�@�@�l�ŁE�����ŁE����ł̂ق��A�����łȂǂ��ߋ��̏o��͈͂Ɋ܂܂�Ă��܂��B

�@���i���邽�߂ɂ́A�܂��@�l�łł�������_����邱�Ƃ��d�v�ł��B

�@����ł�1��ԈႦ��ƁA���̖����K�R�I�ɊԈႦ�Ă��܂����X�N�����邽�߁A���ӂł��B

�@���̃{�����[�����傫���A��Փx���������̂��o�肳���̂ŁA���Ԃɗ]�T�������ĉ�����l�͂قƂ�ǂ��Ȃ���������܂���B�����ׂ����̎�̑I�����d�v������܂��B

�@��{�I�ɑ��2�̂�����1�₪���_���A��2�₪�v�Z����Ƃ�����肪�o�肳���X���ɂ���܂��B

��v�w�i�ߑO�j

�@��v�w�Ƃ܂Ƃ߂��Ă��܂����A���e�͊Ǘ���v�ƂȂ�܂��B

�@���2�Ƃ��v�Z���ƂȂ�A����̒��ɂƂ���ǂ��뗝�_�������ތX���ƂȂ��Ă��܂��B

�@���_���͖�蕶�S�̂�c�����Ă��Ȃ��Ă�������ꍇ������̂ŁA�܂��͗��_��肩������Ƃ������@���l�����܂��B

��v�w�i�ߌ�j

�@��v�w�Ƃ܂Ƃ߂��Ă��܂����A���e�͍�����v�ƂȂ�܂��B

�@���̑������茘���_�����҂��ł��邽�߁A���_���ɍ����o�镔���ŁA���F��v�m�����ɂ����č��ۂ�傫�����E�����v�ȖڂƂȂ�܂��B

�@�܂��A�������Ԃ�3���Ԃƒ����A�ߑO�̊Ǘ���v�̌�ł����邽�߁A�W���͂��K�v�Ƃ���܂��B

�@��Ɍv�Z���Ɨ��_���̗Z�����ŏo�肳���X��������܂��B

�@�d�v�_�_�ł���A����v�A��ƌ�����v���͏o��p�x�������X���ɂ���܂��B

��Ɩ@

�@�o��͈͎͂�ɉ�Ж@�ŁA���Z���i����@����o�肳��邱�Ƃ�����܂��B

�@�������͉�Ж@�@�K�W���z�z����邽�߁A�����̓��e�͎�ɔ����̎�|��₤���e�ɂȂ�܂��B

�@���邤���ŁA�����ƂȂ�m�ɋL�ڂ��邱�Ƃ��d�v�ɂȂ��Ă��܂��B

�@���_�����߂̋N���]���Ƃ������_�q�͂�������܂��B�܂�A���͂̒��Ŗ���������ƁA���_����Ă��܂��̂ŁA�܂��͎��ۂɏ����O�ɁA���͂̍\������邱�Ƃ��d�v�ɂȂ��Ă��܂��B

�@�܂��A1�̖��ɑ���_�q�ʂ����|�I�ɑ��̉Ȗڂ����������߁A���������͂��C������Ƃ������Ƃ����Ɏ�ԂɂȂ莞�Ԃ̑傫�ȃ��X�ɂȂ�̂Œ��ӂ��K�v�ł��B

�I���Ȗڂ̌X��

�@�o�c�w�A�o�ϊw�A���@�A���v�w��4�̑I���Ȗڂ���1�����Ȗڂ�I�����邱�Ƃ��\�ł��B

�@���̑����͌o�c�w��I������X��������܂��B

�@�o�c�w�������I��闝�R�Ƃ��ẮA�o�c�w���o�g�҂����ɑ������ƁA�܂��A���ΓI�ɖ��@��o�ϊw���{�����[�������Ȃ����Ƃ��������܂��B

�@���v�w���o�c�w�̎��ɑI��������������A�{�����[��������قǑ傫���Ȃ����ƁA�v�Z���ׁ̈A���肵�ē_�����҂����Ƃ��ł���A�Ȃǂ̃����b�g������܂��B

�@������ɂ��Ă��A���ӂȉȖڂ�����A���_����傫���҂����Ƃ̂ł���ȖڂƂȂ�܂��B

���F��v�m�����̓���

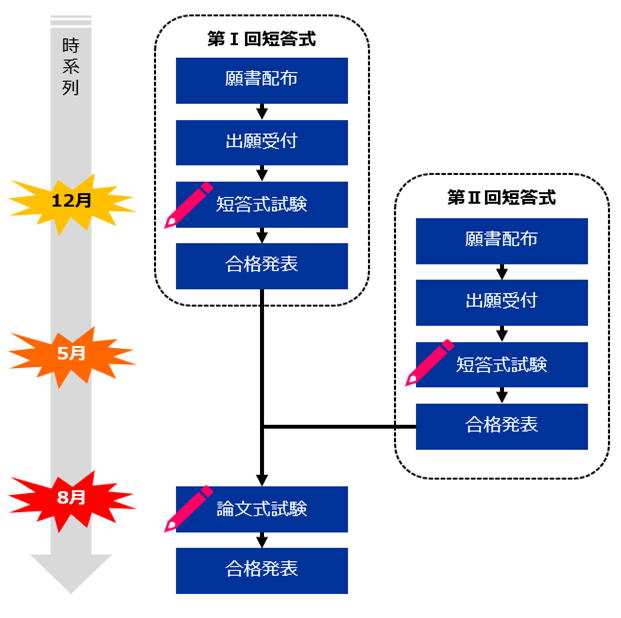

�@���́A ���F��v�m�����̎�����������A�X�P�W���[���ɂ��Ă��Љ�Ă����܂��B

�����̎��{�X�P�W���[��

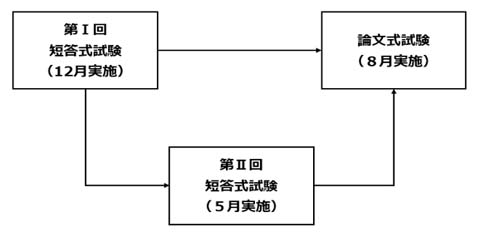

�@���F��v�m�����́A�Z���������Ƙ_����������2��ނ�����܂��B

�@�Z�����������N���A����ƁA�_���������̎��i�邱�Ƃ��ł��܂��B

�@�Ȃ��A�Z���������͑�T��Ƒ�U���2��Ŏ��{����A�w�K�X�P�W���[���ɂ��킹�Ď��邱�Ƃ��\�ł��B

�@��N�A��T��Z����������12����{�ɁA��U��Z����������5�����{�ɁA�_����������8�����{�Ɏ��{����܂��B

- ��T��Z���������F12����{

- ��U��Z���������F5�����{

- �_���������F8�����{

�@��T��Ƒ�U��̒Z���������̓����͊Ԋu������܂��̂ŁA��T��̎ł͕��̐i���I�ɊԂɍ���Ȃ��ꍇ�A��U��̒Z���������ɏo�肷��A�Ƃ������Ƃ��\�ł��B

�@��T�������s���i�������ꍇ�ł��A��U�������邱�Ƃ��ł��A��U����˔j����A����N�̘_�������������邱�Ƃ��ł��܂��B

���@�Z�����T��ƇU��ł́A�����v�̂͌����Ƃ��ĈႢ�͂���܂��A���R�A�����̏o����e���̂��͕̂ς���Ă��܂��B

�@�菑�̎�t���Ԃ́A�������2�`3�T�Ԃ̊��Ԃ��\�ߌ��߂��Ă��܂��̂ŁA�Y�ꂸ�ɒ�o���܂��傤�B

�@�C���^�[�l�b�g�ɂ��菑��t���\�ɂȂ�܂����̂ŁA���ЗL�����p���܂��傤�B

�� ���F��v�m�E��R����z�[���y�[�W![]()

���������y�ߘa5�N�i2023�N�j�z

�@�ߘa5�N�i2023�N�j�̌��F��v�m�����́A���L�̎��������Ŏ��{����܂��B

| �敪 | �菑��t | ������ | ���i���\�� | |

|---|---|---|---|---|

| �C���^�[�l�b�g | ���� | |||

| ��T��Z���� | 2022/8/26�`9/15 | 2022/8/26�`9/9 | 2022/12/11�i���j | 2023/1/20 |

| ��U��Z���� | 2023/2/6�`2/27 | 2023/2/6�`2/17 | 2023/5/28�i���j | 2023/6/23 |

| �_���� | �| | �| | 2023/8/18�i���j�`8/20�i���j | 2023/11/17 |

�i�\��j���������y�ߘa6�N�i2024�N�j�z

�@�ߘa6�N�i2024�N�j�̌��F��v�m�����́A���L�̎��������Ŏ��{����邱�Ƃ��\�肳��Ă��܂��B

| �敪 | �菑��t | ������ | ���i���\�� | |

|---|---|---|---|---|

| �C���^�[�l�b�g | ���� | |||

| ��T��Z���� | 2023/8/25�`9/14 | 2023/8/25�`9/8 | 2023/12/10�i���j | 2024/1/19 |

| ��U��Z���� | 2024/2/��{�`���{ | 2024/2/��{�`���{ | 2024/5/26�i���j | 2024/6/21 |

| �_���� | �| | �| | 2024/8/16�i���j�`8/18�i���j | 2024/11/15 |

���F��v�m�����̎��i

�@���F��v�m�����̎ɂ́A���i�̐����͂���܂���B

�@����17�N�ȑO�̎������x�ł́A��w���Ǝ҂ł��邱�Ɠ��̎��i���݂����Ă��܂������A���s�������x�ł́A�N��E�w���E���Г��ɂ�����炸�A�N�ł����\�ł��B

���F��v�m�����̍��i���E���i��_�E�Ґ�

�@���́A���F��v�m�����̍��i���E���i��_�E�Ґ��Ȃǂ̓��v�f�[�^�����Љ�܂��B

�Z���������̍��i����

�@�܂��́A�Z���������ł��B

�P�j�Z�����T����

| �N�� | �菑 ��o�� |

���� ��o�� |

���Ȏ� | ���i�� | ���i � |

���� ���i�� |

|---|---|---|---|---|---|---|

| ����25�N (2013�N) |

9,984 | 7,850 | 2,133 | 1,071 | 67% | 13.6% |

| ����26�N (2014�N) |

7,689 | 5,971 | 1,718 | 1,003 | 70% | 16.8% |

| ����27�N (2015�N) |

7,207 | 5,548 | 1,659 | 883 | 60% | 15.9% |

| ����28�N (2016�N) |

7,030 | 5,479 | 1,551 | 863 | 67% | 15.8% |

| ����29�N (2017�N) |

7,818 | 6,045 | 1,773 | 1,194 | 71% | 19.8% |

| ����30�N (2018�N) |

8,373 | 6,569 | 1,804 | 1,090 | 70% | 16.6% |

| �ߘa���N (2019�N) |

8,515 | 6,610 | 1,905 | 1,097 | 63% | 16.6% |

| �ߘa2�N (2020�N) |

9,393 | 7,245 | 2,148 | 1,139 | 57% | 15.7% |

| �ߘa3�N (2021�N) |

- | - | - | - | - | - |

| �ߘa4�N (2022�N) |

12,719 | 9,949 | 2,770 | 1,199 | 68% | 12.1% |

�Q�j�Z�����U����

| �N�� | �菑 ��o�� |

���� ��o�� |

�Ə��� | ���Ȏ� | ���i�� | ���i � |

���� ���i�� |

|---|---|---|---|---|---|---|---|

| ����25�N (2013�N) |

9,477 | 6,000 | 1,511 | 1,966 | 695 | 67% | 11.6% |

| ����26�N (2014�N) |

8,156 | 4,927 | 1,589 | 1,640 | 402 | 68% | 8.2% |

| ����27�N (2015�N) |

7,637 | 4,503 | 1,579 | 1,555 | 624 | 67% | 13.9% |

| ����28�N (2016�N) |

7,968 | 4,740 | 1,637 | 1,591 | 638 | 66% | 13.5% |

| ����29�N (2017�N) |

8,214 | 4,916 | 1,637 | 1,661 | 475 | 64% | 9.7% |

| ����30�N (2018�N) |

8,793 | 5,346 | 1,613 | 1,834 | 975 | 64% | 18.2% |

| �ߘa���N (2019�N) |

9,531 | 5,604 | 1,986 | 1,941 | 709 | 63% | 12.7% |

| �ߘa2�N (2020�N) |

9,383 | 5,616 | 1,931 | 1,836 | 722 | 64% | 12.9% |

| �ߘa3�N (2021�N) |

14,192 | 9,524 | 1,932 | 2,736 | 2,060 | 62% | 21.6% |

| �ߘa4�N (2022�N) |

14,958 | 9,870 | 2,088 | 3,000 | 780 | 73% | 7.9% |

���@�������i���Ƃ́A�菑��o�҂��猇�Ȏҋy�іƏ��҂��������l���i�����Ē�o�ҁj��ꐔ�Ƃ��Čv�Z�������i���ł��B

���@�Z�����U�����ɖƏ��Ґ����L�ڂ���Ă���̂́A�Ə��҂͒Z�����U�����̊菑�ɂďo����s���ׂł��B

���@����24�N�ȑO�́A���Ē�o�Ґ������J����Ă��Ȃ����߁A�ȗ����Ă��܂��B

���ߔN�̒Z���������̍��i�Ґ���2,000�l�O��Ő��ځI

�@�@����5�N�Ԃ��Z���������̍��i�Ґ��́A�Z���������T�E�U�̍��v�ŁA2,000�l�O���Ő��ڂ��Ă��܂��B

�@���i���́A��T��Z����������12�`16%�A��U��Z���������ł�8%�`18%�Ő��ڂ��Ă��܂��B�Z�����T�E�U�����������l���������i���ƂȂ�A���Ғl�Ƃ��Ă͂������������Ȃ�܂��B

���@�ߘa3�N�x�ɂ����Ă͑�T��Z�������������������e���ɂ��A��U��Z���������ɂ����鍇�i�ҁE���i�������߂ƂȂ��Ă��܂��B

�@���i�Ґ��͂���قǑ������Ă��Ȃ����̂́A���Ґ����������Ă��邽�߁A���߂̍��i���͂�⌸�����Ă���ƌ����܂����A�č��ƊE�ɂ����Ă͌���l��s���̏ł���A���㑝�����Ă����\���͏\���ɂ���ƍl�����܂��B

���Z���������͂������҂������H

�@�Z���������ɂ��Ă͌��Ȏ҂������ł����A����͗��N��{�ԂƂ��Ă������Ŏ��悤�Ƃ�������������Ƃ��v���ƂȂ��Ă���ƍl�����܂��B

�@�ۈ���S������A�̗͂��g���܂�����A���ʓI�Ɏ������������������������Ǝv���܂��B

�@���ׁ̈A�e�N�x�̍��i���͌��Ȏҁi�y�іƏ��ҁj�����������Ē�o�҂�ꐔ�Ƃ��Čv�Z���Ă��܂��B

���Z�����T�ƒZ�����U�̍��i�Ґ��̈Ⴂ�́H

�@�Z�����T�����̕������i�Ґ��������̂́A�҂̃��x���������ĒZ�����T�����̕������߂ł��邱�Ƃ������ƍl�����܂��B

�@�Z�����T�����ɕs���i�̏ꍇ�́A�Z�����U�������ł��邱�Ƃ���A�Z�����U�����̍��i�҂ɂ́A�Z�����T�ŕs���i�ƂȂ����菑��o�҂��܂܂��_�ɗ��ӂ��Ă��������B

�@���i��ɂ��Ă͊e�N�x�̑����̃u��������܂����A�e�N�x�Ȗڂ��Ƃɓ�Փx�̃o����������A�N�ɂ���Ă͔��ɓ���Ȗ�肪�o�肳��邱�Ƃ����邽�߂ł��B

������̍��i�Ґ��̌X���́H

�@2009�N�����烊�[�}���V���b�N�̉e��������A��v�m�������i�Ґ����������������ƁA�č��@�l�̌��F��v�m���i�҂̎���̐����Ǝ�ɂȂ����e��������Ґ��͌������Ă��܂������A�ߔN�͍��i�Ґ��̑����y�яA�E���ǂ��A��ł����Ґ��͑����X���ɂ���܂��B

�@�ŋ߂ł̓R���i�����ǂ̊g��ɂ��i�C�ւ̉e�������O����܂����A���i�傫�ȉe������������A���̌X���͌p������Ɨ\�z����܂��B

�i�f�[�^�\�[�X�j

���F��v�m�E��R����z�[���y�[�W

https://www.fsa.go.jp/cpaaob/index.html

�_���������̍��i����

�@�_���������ɂ��ẮA���\�̂Ƃ���ł��B

| �N�� | �菑 ��o�Ґ� |

�Z���� �Ґ� |

�Z���� �Ə��Ґ� |

�Z���� ���i�Ґ� |

�_���� �Ґ� |

�ŏI ���i�Ґ� |

�ŏI ���i�� |

�_���� ���i�� |

|---|---|---|---|---|---|---|---|---|

| ����25�N (2013�N) |

13,224 | 11,738 | 1,511 | 1,766 | 3,277 | 1,178 | 8.9% | 35.9% |

| ����26�N (2014�N) |

10,870 | 9,290 | 1,589 | 1,405 | 2,994 | 1,102 | 10.1% | 36.8% |

| ����27�N (2015�N) |

10,180 | 8,620 | 1,579 | 1,507 | 3,086 | 1,051 | 10.3% | 34.1% |

| ����28�N (2016�N) |

10,256 | 8,644 | 1,637 | 1,501 | 3,138 | 1,108 | 10.8% | 35.3% |

| ����29�N (2017�N) |

11,032 | 9,416 | 1,637 | 1,669 | 3,306 | 1,231 | 11.2% | 37.2% |

| ����30�N (2018�N) |

11,742 | 10,153 | 1,613 | 2,065 | 3,678 | 1,305 | 11.1% | 35.5% |

| �ߘa���N (2019�N) |

12,532 | 10,563 | 1,986 | 1,806 | 3,792 | 1,337 | 10.7% | 35.3% |

| �ߘa2�N (2020�N) |

13,231 | 11,598 | 1,931 | 1,861 | 3,719 | 1,335 | 10.1% | 35.9% |

| �ߘa3�N (2021�N) |

14,192 | 12,260 | 1,932 | 2,060 | 3,992 | 1,360 | 9.6% | 34.1% |

| �ߘa4�N (2022�N) |

18,789 | 16,701 | 2,088 | 1,979 | 4,067 | 1,456 | 7.7% | 35.8% |

���@�菑��o�Ґ��́A��T��A��U��Z���������̂�����ɂ��菑���o�����҂𖼊��ďW�v�������́B

���@�ŏI���i���́A�_�������i�Ґ�/�菑��o�Ґ��Ōv�Z���Ă���B

���@�_�������i���́A�_�������i�Ґ�/�_�����Ґ��Ōv�Z���Ă���B

���_���������̍��i���́A35���t�߂Ő��ځI

�@���F��v�m�����̘_���������̍��i�҂́A�\�̂Ƃ���A���߂ł�35���t���Ő��ڂ��Ă��܂��B

�@���ۂɂ͖��N1�����x�̌��Ȏ҂��o�܂��̂ŁA������l������ƁA40�����̍��i���Ő��ڂ���Ƒz�肳��܂��B

�@3�l��1�l�ȏ�͎�v�Z�ɂȂ�܂����A�Z�������������������ł̍��i���ׁ̈A�����Ċy�ȋ����ł͂���܂���B

�@�Z�����������܂߂��ŏI�I�ȍ��i���́A10���Ő��ڂ��Ă���A����������̌X�����p������Ɨ\�z����܂��B

�@����A�Z���������Ɠ��l�A�_���������̍��i�Ґ�����ł��������X���ɂ���Ƃ����A����̌i�C�ɑ傫�ȉe�����Ȃ�����A���̌X�����p������Ɨ\�z����܂��B

�i�f�[�^�\�[�X�j

���F��v�m�E��R����z�[���y�[�W

https://www.fsa.go.jp/cpaaob/index.html

���F��v�m�̓�Փx

�@���F��v�m���ٌ�m�A�ŗ��m�A���Ƒ����E���Ɠ��l�A��֎��i�̂����̈���ł��B

�@������莩�̂���Փx�͍����A�{�����[�������ɑ傫���ł��B

�@����A�̕~���͑��̓�֎��i�Ɣ�r���Ⴍ�A�N�ł��\�Ȃ��߁A�����������Ӗ��ł͓w�͂���ΒN�������i�̐ؕ�����ɂ��邱�Ƃ��\�Ƃ����܂��B

�@�悭��r�����̂��ŗ��m�����ł����A�ŗ��m�����͒������}���\���A��v�m�����͒Z�����}���\���Ɣ�g����邱�Ƃ�����܂��B

�@����́A�ŗ��m�������ȖږƏ���������̂ɑ��A��v�m�����i�_�����j�͉ȖږƏ��������Ă�2�N�Ƃ������������邱�Ƃ���A�Z���Ԃō��i���������K�v�����邽�߂ł��B

�@�܂��A�_�������������邽�߂̒Z�����i�}�[�N�V�[�g���j�����ɂ����Ă��A�ȖږƏ��͂Ȃ��A�S�Ȗڍ��i���ď��߂ĒZ���������Ə����^�����܂��B

�@����A�������e�ɂ����ẮA�ËL�Ƃ��������A������₤�o�肪�����X���ɂ���܂��B

�@��v�m�����͌v�Z��肪�������߂܂����A�_���������ɂ����Ă͖@�K�W���������ɔz�z�����̂ŁA�Ӗ��̂Ȃ��S�����킹�Ȃǂ̈ËL�ɔY�܂����A�Ƃ������Ƃ͗]�肠��܂���B

�@�܂��A��v�m�Ƃ����A���x�Ȍv�Z���C���[�W�����������邩������܂��A�v�Z���͕̂��G�Ȋ��𗘗p���邱�Ƃ��Ȃ��A�����Z������Z���ł���Ζ�肠��܂���B

���@��O�I�ɁA�o�c�w�A���v�w�̑I���Ȗڂňꕔ���w�̒m�����K�v�ɂ͂Ȃ�܂��B

���F��v�m�����̎��{�c��/�����T�C�g

�@���F��v�m�����̎��{�c�̂́A���F��v�m�E�č��R����ł��B

�@���F��v�m�E�č��R����́A���F��v�m�@�Ɋ�Â��A���Z���ɒu����鍇�c���̋@�ւƂ��ĕ���16�N�ɐݒu����܂����B

�@���F��v�m�����ɂ��Ă̏ڍׂȏ��́A���L�z�[���y�[�W�Ŋm�F�ł��܂��B

�����F��v�m�E��R����z�[���y�[�W

https://www.fsa.go.jp/cpaaob/index.html