-

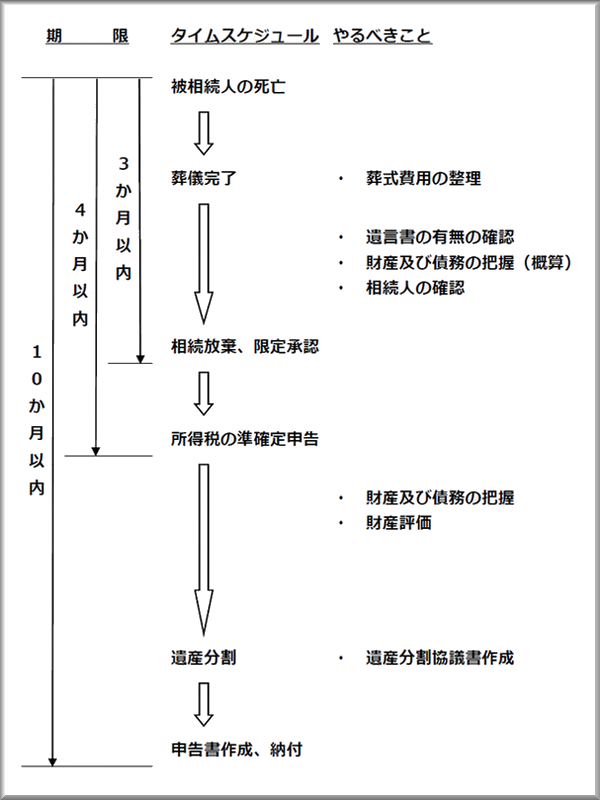

相続の流れ

注)

・相続人とは、相続により遺産を取得する人

・被相続人とは、遺産を残して亡くなられた人

・相続放棄とは、相続人の立場を辞退すること。

・限定承認とは、相続したプラス財産の範囲内でマイナス財産(借金等)を相続する手続

・準確定申告とは、被相続人が確定申告を提出しなければならない場合に行う手続

・遺産分割とは、遺産を各相続人に具体的に配分する手続

(1) 被相続人の死亡後から3か月以内

相続放棄、限定承認の手続きを行うべきかどうか判断するために、遺言書の有無、相続人確認、財産及び債務(概算)の把握をします。

(2) 被相続人の死亡後から4か月以内

被相続人に確定申告義務があった場合に準確定申告をします。

被相続人が事業を行っており、その相続人の誰かが事業を引き継いだ際には、「青色申告承認申請書」等の届出を改めて提出します。

(3) 被相続人の死亡後から10か月以内

すべての財産及び債務の把握をするとともに財産評価をします。

そして遺産分割協議書を作成し遺産分割を行います。

その遺産分割協議書の内容に従って申告書を作成し、納税をします。

人生の節目のパートナーに

![]()