JOHN LAW, Money and Trade Considered, WITH A Proposal for Supplying the Nation with

Money, Glasgow, R. and A. Foulis, 1760, pp.226+2, 16mo

ジョン・ロー『貨幣と商業に関する考察ならびに国民に貨幣を供給するための提案』。1760年刊。

著者略歴:ジョン・ローJohn Law(1671-1729)。スコットランドの首都エディンバラに、富裕なプロテスタント系家族の次男に生まれる。父は金匠銀行(goldsmith

banker)(注1)家であり、両親とも名門の出である。長男は早世したため、ジョンは実質上の長男である。父親も彼の14歳の時に亡くなる。当時の成上りブルジョアの通例として、父親が領地を購入しており、その一つローリストンで母の下に育てられた。故に、ローリストン城のジョン・ロー(John

Law of Lauriston)と呼ばれる。

近在の有名私立学校に学び、学業成績は特に目立たないが、数学は優秀であったと伝えられている。20歳にしてロンドンに出るが、なにせ1メートル80センチの高身長、端正な顔立ち、高い鼻に、低音のよく通る声をもつとされる(肖像画の外、当時の手配書公報とサン=シモン公による風貌のスケッチが残っている)ダンディである。持てないわけがない。世にいうプレイボーイ(philander)である。賭博に放蕩に身を持ち崩し、あげくは一婦人を巡り、これもプレイボーイとして名を売ったウィルソンなる人物と決闘の運びとなる。決闘には勝ったが、殺人罪で死刑判決を受け、投獄されることになった。しかし、友人の手引きで脱獄、大陸に逃亡した(1694年)。この一連の冒険大活劇は張扇の音が過ぎるとして、最近の研究では修正の動きがあるようだが、上記の手配公報(London

Gazette)も残っているようだから、大筋では間違いあるまい。

その後の10年は大陸の諸都市を遍歴しており、フランスとオランダに入国記録が残っている以外は、詳しいことは解っていない。ただ、当時の金融先進国であったヴェネツィアやオランダで信用制度や金融問題を研究したと思われ、「このような研究や覚書の整理が彼の昼間の仕事であったとすれば、ロンドン以来彼の身に就いた賭博は、彼の夜の仕事であった」(吉田、1968,p.5)。

そして、1704年10年ぶりに、ローはロンドンに突然出現し、翌年にはスコットランドに帰郷した。膨大な信用・金融に関する資料を持ち帰ったローは、経済学者として立ち現れたのである。イングランドでは「土地銀行に関する試論」(1704)を発表した。スコットランドでは、アーガイル公を中心とする議員の後押しを受けて、土地準備銀行の紙幣発行による経済復興案を議会に提出した。これが、本書『貨幣と商業に関する考察』である。背景には、パナマ地峡開発計画の挫折を機に発生したスコットランドの経済不況があった。あるいはマーフィーのいうように、故国の危機を見て、金匠銀行家家系の血に目覚めたことが、ローを放蕩児から経済学者に転身させた一因かも知れない。結果的には、二つながら、ローの提案は受け入れらなかった。旧悪について再度の追求の動きを恐れたローは、またも大陸に逃避する(1707年?)。此の度は妻子を伴っていた。

ニ度目の大陸時代、彼は「稀代のギャンブラー」として名を馳せ、巨万の富を積んだ(債券投機でも稼いでいたという)。賭博場やカジノはまた、上流階級の社交場でもあった。賭博のかたわら、素志を忘れず、貴族や為政者に彼の銀行設立案を説いた。彼の大陸での足跡は、パリをはじめとして、イタリア諸都市およびオーストリア、ハンガリー、ドイツの諸都市に及ぶ。サルジニア公国(首都トリノ)のビットリオ・アマデオ公に提出した覚書「トリノにおける銀行設立計画」が残されている。

財政苦境に陥っているフランスこそが彼の銀行を必要としている、と考えたローは1714年パリに舞い戻った。折から、ルイ十四世の死で摂政の地位に就いたオルレアン公フィリップの信頼を得たローは、産業の振興と財政の改革を目指す。まずは、発券銀行の設立に乗り出した。この銀行は後に王立銀行となり、植民地開発のインド会社と相まって、いわゆる「ロー・システム」(このシステムについては、別に詳述する)を造り上げる。ローは通貨発行権、徴税権や公営企業体の設立・運営権を掌握しただけでなく、海外貿易をも独占するようになったのである。インド会社株式は空前のブームを生み、すべてが上手く行くかに思えた。ローも財務総監に上り詰める。しかし、バブルがはじけると共に人気は離散し、職を追われる。またもやの海外逃亡である。彼は儲けのほとんどすべてをフランスの土地購入に注ぎ込んでおり、土地はすべてフランス政府に没収された。持ち出せたものは身に付けた一つの高価なダイヤモンドだけであった。元の賭博生活に戻り、そのダイヤも度々質に入ったとか。最後は彼の愛した地ヴェネツィアで客死した。

書名にある「商業」(trade)は、「商業」、「貿易」も意味するが、ここでは「経済」または「経済活動」を含意している。故に『貨幣とトレイド』との邦題を使用する人もいる(中川、宮本を参照)。

本書冒頭は、「貨幣が非常に欠乏していることによって、国民の陥っている困窮を救済するために、種々な提案がなされている。」との一文から始まる。そして、最も有利かつ実現性のある方法の判定のためには、「第一に、貨幣の本質が考察されねばならない。」(邦訳、p.203:以下邦訳は頁数のみの表示、訳文は適宜改める)とされ、続く第一章では、価値論が展開される。「財の価値は、人がこれを使用(Uses)することから生じる。そしてその価値の大小は、使用の重要性や必要性の大小に比例するのではなく、我々がそれに対してもつ需要(Demand)に比して、その数量(Quantity)が大であるか少であるかによるものである。」(p.205)として、水とダイヤモンドの例が持ち出される。いわゆる価値論の需要供給説である。経済学上「需要」という言葉を用いたのはローが最初である。対する供給に当たる言葉には「数量」を使っている(ちなみに、本の標題では「供給」という言葉を使用している)。スミスの『国富論』以降多くの経済学者に使われる水とダイヤモンドの例の使用も、ローが最初であろう。

そして、物々交換の不便さから、価値尺度、交換手段、価値保蔵手段機能を持つ貨幣が現れるが、貴重性、均質性、運搬の容易性、価値の安定性、可分割性等(注2)で銀が貨幣とされた(金は使用できる量が充分でない)。このあたりは教科書の記述を見るようである。しかし、彼の価値論からすれば、貨幣として使用されている銀も、需要と数量(供給)の変化による価値変動は免れない。

第二章は貿易形態を述べ、為替について長々と説明している。為替相場変動が与える貿易への影響およびそれを国益とするにはどう対処すべきかを説く。数値例が理解しづらく、読むのに苦労する割に内容は少ないと思う。ただ、詳しい説明はないが印象的な箇所を抜書きしておく。「われわれは信用によって人々を労働に導くこともできる。…信用は貨幣である。」あるいは「通貨の増加はその国の価値を増大させる。貨幣が利益を生む限り、それは使用される。あらゆる貨幣の使用は、――たとえその使用が失敗したとしても――利潤をもたらす」(p.213)。

貨幣を増加させることが経済を繁栄させ、一国の貿易を有利にすると考える著者は、貨幣増加の方策を考える。「貨幣を増加させるために用いられた最良の方法は銀行である」(p.236)とし、アムステルダムやイングランドの銀行の働きを書いている(第三章)。

銀行以外の貨幣増加策も検討する。銀の公定価格引き下げによる貨幣の増価、銀含有量を減らす改鋳、銀器の貨幣への鋳造、貿易差額を入超にならぬように統制すること等である。しかし、その結論は「正貨を高くしたり、改鋳を行ったり、銀器を貨幣に鋳造したり、あるいは貿易を制限したりすることは、通貨の不足を補うために提案された方法である。しかしこれらのうちのいずれもわれわれの困難から救うものではないと考えられる」(p.311:最終章のまとめの箇所に記載)。スコットランドの通貨(貨幣)を増加する以外に、この国の状態を改善する方法はない。しかし、スコットランド銀行はそれほど通貨を増加させることができないだろう。信用(証券)は任意のものであり正貨量に依存するのだが、この国の正貨量は充分でなかったために、必要な紙幣を流通させることができないからである(第四章)。

「一国の力と富とは、その人口と自国商品および外国商品の蓄積から成るものである。これらのことは商業(Trade)に依存し、商業はまた貨幣に依存する」(p.259)のであるが、この国は余りに正貨が少なく、それにもとづいて造り出される信用(証券)もまた少ない。そこで著者は、銀以外の商品が同じ安全性と便宜さをもった貨幣にならないかと検討する。考えるのは、「銀以上に貨幣に必要な性質を有し、そのうえ銀も持っていないような別の性質(価値不変性のことであろう:引用者)を有し(た)…別の貨幣を創設することである。すなわちこの貨幣によって、人々は雇用され、国土は開発され、工業は助長され、国内および対外商業は運営され、富と力がわがものとなることを立証しようと」(p.260)する。

貨幣は価値尺度でもあり価値保蔵手段でもあるが、銀貨は他商品より不確実であり、貨幣には不適当である。穀物のような保存できない消費財(perishable goods)は、需要の増減に応じて供給も増減し、価値は安定的である。しかるに、金属や造船材等の耐久財は、需要以上に供給が増加し、価値が減少すると考えるからである。事実に照らして、商品、正貨、土地のこの200年間の価値の変動を見てみる。大部分の商品は、需要供給が同様に増え価値は安定している。正貨は新大陸からの大量の銀の流入、及び王が度々名目変更を実施したことによる供給増のために、価値を減じた。土地は生産を増加させる改良がなされたこと及び供給が一定であるのに対し、需要の増大が著しく、一層価値が大となった。

以上が第五章の内容であるが、二つばかり注釈を付けておこう。まず、銀も他の商品同様、需給によって価値が決まるとしたのは上述とおりであるが、ローは貨幣の供給増は貨幣価値の減少となり、物価の騰貴を招くことを認識していた。このことをもって「貨幣数量説の思想を示すものである。」(吉田、1968,p.116)ともされる。しかしながら、ボーダンが16世紀の一般的物価騰貴(価格革命)の原因を金銀の豊富においた理解とさほど変わらないと考えられるので、「貨幣の需要と供給という枠組みのなかで「インフレーション」の分析を行った」という表現(マーフィの評価、中川の本による)が穏当であると思う。つぎに、当時のスコットランドで貨幣が不足していたにもかかわらず、物価が低下していない点を取り上げて、「商品や正貨の価値の変化するのは、欧州におけるこれらのものの供給と需要との変化に基くのであって、特定の国のそれによるのではない。」(p.272)としている。すなわち、開放経済の下では、貿易財や正貨の価値は国内の需給要因によってのみ決定されるのではないことにも、ローは気付いていた(注3)。

これまでの5章が原論部分であり、これらを元に、ローの土地(準備)銀行(Land bank)の具体的な提案がなされるのである。第六章標題は「H・C博士によって議会に提出されている議案の検討」となっている。H・Cとは、ヒュー・チェンバレン(Hugh

Chamberlen)のことである。すでに17世紀の末以来、イングランドでは、多くの人によって土地銀行の提案がなされて来た。他にも、ジョン・ブリスコウ、ニコラス・バーボン等がいた。チェンバレンは、高名な医者で土地銀行に関するパンフレッターとしても知られていた。イングランド、アイルランドの議会にも土地銀行の提案を行い、スコットランド議会にも、ローの提案(本書)に先駆けて同様の提案を行っていた(結果的には両案とも否決)。ローは、知識を自分の知識から借りたと非難するチェンバレンに、ローの提案は以前に形成されていたものであり、ロー提案は博士の提案と全く異なるものであることを強調している。チェンバレン案の土地担保(準備)の紙幣は、価値が下落する上に、土地所有者に利益をもたらさず、実行不可能であるとする。それでも、「貨幣として必要な性質を持つ商品は、その価値に等しい貨幣を造ることができる。…土地はあらゆる点から見て、もっともよく価値を維持する」(p.282)。その上、土地ならスコットランドにも充分存在するとローは付け加えたかったであろう。

そしていよいよ、本論である「私の提案――その論拠」(第七章)である。「この国に貨幣を供給するために、謹んで次の提案をする」(p.283)。議会によって任命され、議会に責任を持つ40人の委員と配下の職員から成る委員会を作る(別途、監視委員会も設置)。この委員会は紙幣発行権を持ち、その紙幣はすべての支払いにおいて受領されるものとされた。紙幣の発行に関しては、議会が選択すべき三案が示される。第一案は、土地を担保に紙幣を貸付けるもので、貸付限度は土地価格の1/2または2/3である。ここで、土地の価格は土地年収の20年とする。第二案は、土地を全価格(年収20年分)で買い上げ、代金を紙幣で支払う。委員会の所有権の登記を行うが、一定期限前であれば買戻しを認める。第三案は第二案に同じだが、買戻し特約がないものである。

ローの案は紙幣発行額が厳しく制限されているところに特徴があった。チェンバレン案には、50年100年という長期間土地を担保にして、その期間の年収を価値(=紙幣発行額)とするから、事実上発行限度額に制限はなかったのである。ローは、さらに紙幣の過剰発行を防止するため、一時に5万ポンド以上の発行はできず、最初の1年半は発行額が一定に制限され、以後は需要量だけ発行が認められるとした。国家のために有害な場合は、委員会は紙幣発行を中止させ、既発行分の回収を命ぜられる等の制限もあった。

この提案されている紙幣は価値において銀に等しい、同額の銀貨と等しい担保(本位)価値を持つからである。そして銀貨は下落したし将来も下落するかもしれないが、この紙幣は下落しない。「委員会は、需要されただけの額を発行し、返済申出された額を回収するので、この紙幣は価値を維持するであろう。そして常に、求められ、使用されるだけの通貨が存在することになるであろう」(p.287)からである。担保価値に対する紙幣の乱発が制限されている上に、担保の土地価値は他の財より確実である。土地は他の財のように増加することが出来ない。また土地は他の財のように用途(需要)が減少することがない、なぜならすべてのものは土地の生産物であるからである。

銀は銀貨として使用されれば、銀器等他の用途には使えないが、土地は担保とされても従前とおりの使用が可能である。また、銀は貨幣として使用されなければ需要が減り、2/3の価値を失うであろうが、土地の価値は貨幣発行の担保としての役割を終えても下落しないであろう。「それゆえ私が提案している紙幣は、銀よりもいっそう卓越したものである。…需要と供給が同じように増減するので、全く価値変化の対象とはなっていないのである」(p.290)。イングランドにおいては、英蘭銀行設立以前、破産による損出の可能性があるにもかかわらず支払の際は金匠銀行券が金銀より好まれた。価値を有するなら、紙幣の方が貨幣に適している。オランダでは、銀を担保とした紙幣が使用されているが、土地を担保とする紙幣が優れていることは、見たとおりである。

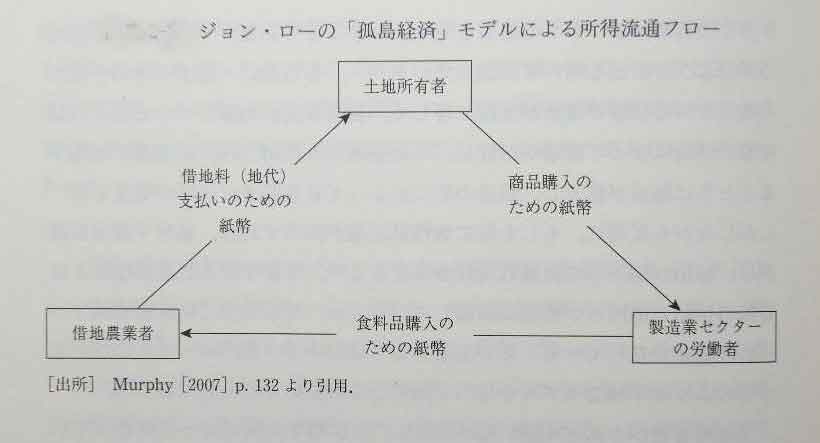

この後、ローは貨幣の創出が雇用を生み出すモデルを提出する。マーフィーのいう「孤島経済モデル」である。孤島に1人の地主と1000人の借地農(100戸×10人家族)、及び300人の徒食者がいる。貨幣がない物々交換経済であり、借地農は地代を物納している。島に工業はないので、隣人との交換でも不足する必要財は剰余物により大陸から購入している。ここにおいて、地主が貨幣を造出するなら、300人の失業者が工業(今迄原料のままで輸出していたものの生産)に雇われ、さらに農業従事者の内半失業状態(?)にあった500人も雇用される。

中川、2011、p.66より

地主は1年分の収入を限度として紙幣を発行し、働きたいと思っている製造業労働者を雇用し、その労働の対価としてこれを彼らに与える。借地農は穀物等の財貨を製造業労働者に与え、この紙幣を受領する。そして、地主は地代をこの紙幣で受け取る。貨幣は出発点に一巡したことになる。もし、労働者消費が少なく、貨幣全部が使われない時は、貨幣価値が上昇し、農民も地代を支払えなくなるので、地主はより一層の紙幣を発行する。このことは、大陸から失業者を引き寄せ、より大きな消費を生み出すとする。

マーフィー(元々カンティロンの研究家である)のように、ローの「孤島モデル」に、カンティロンの三つの地代論、すなわちカンティロンの「経済表」の原型を見ることも可能であろう。そうなれば、「かれ(カンティロン:引用者)こそ経済表を描いた最初の人であった。」(シュンペーターの言葉)という栄誉、はローに優先権を譲ることになるだろう。

最終章は、スコットランドの現状である。現在通貨が極度に少ないため、土地価格が下落し、地代は支払われず、畑地は荒れたままである。商業に従事していた人や富裕な生活をしていた人が飢え、国外逃亡している。「われわれの手中になく、敵の権限内にある正貨に依存して、国民の工業を制限するのは不合理なことである。しかもわれわれは、あらゆる点で望ましい性質を持っている貨幣を所有するのである。」(p.314)

最後に本書の評価である。シュンペーターは(1956,p.677)「孤島モデル」の箇所でのローの一節「貨幣の価値に対して財貨が交換されるのではなくて、その価値によって財貨が交換されるのである」(Money is not the value for which goods are exchanged, but the value by which they are exchanged,p.297)を引用して、貨幣が内在価値との連絡を断ち切ったことが、(シュンペーターの記述は完成稿でないので、私なりに言葉を補うと:価値物の量との関係において、適度の供給を維持するという制約が外れ、紙幣量は経済の繁栄に必要な量だけ自由に供給できるようになり)管理通貨の考えを誕生せしめたという。管理通貨の思想はケインズの『貨幣改革論』1923が出るまで(注4)、大多数の経済学者に見失われていたものである。そして、シュンペーターは、「あらゆる時代の貨幣理論家中の最上位に彼を据えるのである」(1965,p.617)。

もう少し詳細にみると、マーフィーによれば本書の意義は次のとおりである「1.貨幣と商業との間には密接な関連があること、2.所得流通フローを定式化したこと、3.経済主体の予算制約について、これを将来の収入にもとづくのではなく現在の収入に依存する――今日の経済用語でいう「キャッシュ=イン=アドバンス(cash-in-advance)」モデルで説明しょうとしたこと、4.貨幣の需要供給というタームでインフレーション(およびデフレーション)の分析を行ったこと、そして5.単一価格(single

price/prix unique)の法則を説いたこと――などである」(中川、2011,p.49:番号は変更)。

ローを管理通貨思想の先駆者のみならず、ケインズ流の完全雇用政策の先駆者と評価されることがある。悪名の方は、おそらく史上最大のバブルである「ミシシッピー・バブル」を引起こし、フランスで百年後まで、「銀行」を厄災と同義語とせしめた張本人とされたことにある。今回参照した文献に『経済学の先駆者たち』がある。取り上げられた学者は、マルクス、スミス、リカードで始まり、何人かを経て、ヴィクセル、クルーノー、ベーム=バヴェルクとなり、ローで終わる。錚々たる経済学者のなかで、少し場違いなような、さりとも無視できぬので、最後に張出し関脇のような形で付け加えたかのような、この位置が現在のローの評価を現わしているように思える。

本書読後感。つまらぬことを二つ記す。

第一は、貨幣が経済に与える影響、特に貨幣増が経済を繁栄させるとの議論の不備についてである。ローはいう、「商業と貨幣は相互依存関係にある。商業が衰退すれば貨幣は減少し、貨幣が減少すれば商業も衰退する。力と富はとは、人口の多さと、自国および外国商品の貯蔵とのうちに存在する。このことは、商業に依存し、商業は貨幣に依存しているということである」(p.298)。この文の前段は貨幣の取引動機の機能からも見ても自然に納得できる。問題は後段である。たしかに、貨幣需要に比して貨幣供給が極度に少ない場合は、経済の発展は阻害されており、その場合の貨幣供給は隘路をとり除き、経済は繁栄するであろう。しかしローはそれを越えて、後のフランスでの活動を見るように、貨幣の増加は経済活動を活発化するという、より一般的な命題を主張しているように思える。さりながら、貨幣増が経済を繁栄させるメカニズムについては、詳しくは説明されていない。本文を読んでも、貿易の際、信用が受けられず資金不足で、輸出ができない例(p.312)――輸出金融が付くと生産は増えるであろう――くらいしか気付かなかった。「孤島経済モデル」でも、貨幣の創出を機にいわば実物経済から農商業社会へ移行する過程は分明でない。ハイエクの連続的影響説のような効果が想定されているのであろうか(注5)。よくわからない。

第二に、ローが需要と供給が均衡しているから、土地担保紙幣の価値は安定しているとするところにも、疑問がある。彼は、紙幣は必要なだけ発行され、不要なものは回収されるとしている。その意味は、土地所有者が必要な資金を供給し、余剰となって返済申出があった資金を回収することで、需給は均衡しているとしているのである。しかし、一国全体の資金需要は土地所有者のそれとは一致しないであろう。借入あるいは、売却にせよ貨幣を受領できるのは土地所有者のみである。商業や工業に従事する人の資金需要はどう供給するのだろうか。早い話が、ローの父でも事業に成功して土地を手に入れたので、商工業者はすべて、土地を持っていたわけでもないだろう。これでは、「商業」の発展を目指す資金の供給には充分ではないと思えるのであるがどうだろうか(注6)。

英国の古書店から購入。一度発注したところ、キャンセルの通知が来たので、既に先を越されたと諦めていた。しかし、一月ほど経って書店から本のリストに再アップしたとの、メールが届いたので、再発注して購入した。先客の注文取り消しがあったのだろうか。

中村の本(1996)によると、本書は1705年エディンバラで初版、1720年に仏訳版、同年ロンドンでニ度刷られ、1750年と、1760年版がグラスゴウの同書肆で発行されている。私蔵本は、第六版になるのだろうか。高橋の『西洋経済古書漫筆』にもこの1760年版の標題紙の写真が載せられているが、「この版本はパラグラフの最初の文字の外は、センテンスの初の文字を大文字とすることなく、悉く小文字にしている点が一寸異様である。」(p.79)とされている。

((ロー・システムについて))

思うに古今東西、借金によって債務超過に陥った団体を救済するために取れる方策は、自ずと限られる。借入金の①金利減免、②償還の繰り延べ(借換)、そして債務を③肩代わり(代位弁済、債権譲渡)させるか、④切り捨てる(債権放棄)以外はないようである。

フランスは、大王ルイ14世の時代にアウグスブルグ同盟戦争(1689-97)及びイスパニア継承戦争(1701-13)の戦費調達により、国家財政は構造的赤字状態となり、膨大な国家負債が累積した。その上、ルイ14世末期にデマレ財政総監は、平時財政移行を目指した経済政策としてデフレ貨幣政策をとった。11回に及ぶ正貨相場切下げ(1713―15年、計30%)は、金融恐慌を招いた。ルイ14世の遺産として、財政・金融そして国民経済の複合危機(トリレンマというべきか)が残されたのである。

ルイ15世摂政オルレアン公の財政総監に就いたノアイユ公が引き継いだ累積国家債務は、30億リーヴル(以下£記号で表示)を越えていた。その約25億£が長期債務(内20億£がラント公債)であり、約6億£が短期債務である。ノアイユ公は、長期債務について、種々の金利で発行された既往ラント公債を、借換えて4%(ドニエ25)の低金利に統一した。整理の重点が置かれた短期債務については、査定(Visa)により額面の約半額を切り捨てた上、残額(2.5億£)を4%公債に借換えた。さらに、特別裁判所の設置により徴税請負業者らに対する公金横領、不正利得の追及がなされた。こうした一連の政策は財政再建に一定の効果を生み出したものの、財政支出の収縮により経済にデフレ効果をもたらした。

以上のごときフランス経済苦境の中で、1715年ローは、発券機能をもつ画期的「国家銀行設立計画案」を提出する。それは、パトロンたるオルレアン公に説いた所では、「金融に秩序を与え、農業、工業、商業を維持し、拡大し、王国の人口と一般収入を増大し、…人民の負担を軽減しながら王室の収入を増大し、且つ債権者に損害を与えることなく、国家の債務を軽減することを可能にするものである」(吉田、1968,p.26)はずのものであった。しかし、提案は委員13名中3名の賛成しか得られず、財務顧問会議により否決されてしまう。

そこでローは、王立(国立)銀行に代えてロー自身と希望者の出資による、私営銀行を設立する(1716年5月)。「一般銀行(Banque générale)」である。設立目的も縮小されて、貨幣流通の円滑化、利子上昇防止、首都地方間の為替取引の簡易化及び生産物消費増大等とされている。資本金について、認可額の1/4の150万£しか応募払込がなく、ロー以外の主要払込株主といえば、弟の金匠銀行家ウィリアム・ローであった。そして、この銀行は預金、振替、割引の機能は持つが、信用創造機能を持つ本来の発券銀行ではなかった。実質準備率100%では、手持資金以上の融資はできず、信用供給能力は限られていた。

しかし、その発行する銀行券は、預金時の正貨の重量・品位が保証されたエキュ建てであった。銀行券には「持参人に対し、一覧払で預金日における重量・法定純分で銀行貨幣の支払いを約束する」旨印刷されていた。王や政府の恣意による正貨切下げの危険を免れていたことから、公衆の信用を得て次第に流通するようになった。さらには、1717年4月の勅令で、納税の際この一般銀行券が提供された場合、徴税請負人や徴税官は額面での受領を義務付けられた。これを機に一般銀行券の発券量は急速に増大する。一般銀行の出現による「金融緩和効果はほとんど顕在化せず、景気の下支えを若干したにすぎない。」(佐村、1995,p.213)としても、オランダ・イングランドにしかなかった発券銀行を創設し、フランスの人々に信用と銀行券を知らしめたローの大きな役割は否定できない。

この時期、ローは一般銀行と共に「ロー・システム」の両輪ともなるべき植民地貿易・開発の独占的会社を企画した。イングランドやオランダの東インド会社をモデルにした「西洋会社(Compagnie d’Occident)」である。「西インド会社」または「ミシシッピー会社」とも言われる。新大陸アメリカの仏領土「ルイジアナ」の事実上の統治権まで持つ特許会社である。この会社の株式を利用して国債を転換させ、国家債務管理を目論んだ。ローはこの会社(1717年8月認可)の総裁にも就く。大臣相当の地位であるという。西洋会社の資本金は設立直後に1億£に引き上げられ、払込資本の応募は1/4は正貨で、残り3/4は国債で可能とされた。しかも、市価が20~30%に下落していた国債を額面で評価してくれるので、応募希望者は国債を購入する。結果国債は値上がりし、利子は低下した。国債での払込みを認めたのは、国家によって与えられた特権への代償ともいえようか。払込まれたのは短期国債であったが、ローはこれを長期のラント国債に転換した。西方会社は実質上、国家債務の借換機関の役割を果たした。ただ、払込まれた現金2,500万£の運用による貿易利益と国債利子収入・300万£(7,500万の4%)で、1億£の自社株配当に充てるのだから、将来の困難が予想できる。

西洋会社の株価は、1918年5月には額面の半額の250£にまで下落し、一般銀行は100£のプレミアム付の350£で株式を買い取り株価を支えた。最初の株価操作ともいえる。更に悪いことには、ローを快く思わぬノアイユ公を中心とする勢力は金融の名門パリス(Pâris)兄弟と組んで、対抗会社「アンチ・ロー・ジズテム」を設立させた(1718年8月、”Systéme”

に対し ”Anti-Systéme” と呼ばれた)。「中央徴税請負会社」である。塩税、登記税、消費税等を前貸しするもので確実な国家収入を利益源としており、資本金は同じ1億£ながら、15%もの高配当を約束していた。実際、当社株価は西洋会社株価を上回り、西洋会社に影響が及ぶようになったのである。

加えて、一般銀行券の流通にも地方財務官や徴税関係者の抵抗が起った。徴税請負人等は、租税の国庫送金の意図的遅延や手許金積増による正貨残高を運用して収益を得ていた。一般銀行券での納税がこの既得権益を侵すことになったからである。ローは「ロー・システム」維持の為に「一般銀行」を「王立銀行(Banque Royale)」に改組する(1718年12月)。オルレアン公もこれを望んだが、互いに抱いた夢は異なっていたかも知れない。以後、銀行の役割が個人、事業信用供与重点から一層の国家信用供与、財政改善を目的とするように変質して行ったからである。強制流通力を持つ王立銀行券は銀とのリンクの制約を免れた(実態価値エキュ表示から計算貨幣に)。また準備率は財務顧問会議で決定できたので、正貨預金残高に関わらず銀行券が発行できるようになったのである。

1718年1月財務顧問会議代表に就いたダルジャソンの通貨膨張政策は徐々に西洋会社株式の相場も上昇させ、「ロー・システム」は順調に廻り出した。1719年は「ロー・システム」の最盛期であった。5月に西洋会社は東インド会社とシナ会社の二者を吸収合併し、名を「インド会社(Compagnie

des Indes)」と改称した。これにより、この会社はアメリカ・アジア・アフリカとの貿易、すなわちフランスの全海外貿易を独占する企業体となった。さらに、7月には貨幣鋳造権を獲得(正貨兌換要求不安からの脱却できた)し、8月にはパリス兄弟の「アンチ・ロー・ジズテム」(中央徴税請負会社)をも吸収する。「ここにいたってローのインド会社は、フランスのすべての貿易と植民地開発と、この国の王室のすべての収入の取立および管理をその手中に収めたのである」(吉田、1968,p.42)。

その間、6月から10月にかけて6次にわたり、42.4万株・資金総額約16億£のインド会社の増資が実施された。3次募集以降は額面の10倍の応募価格(1株5,000£)にもなったが、ロー家門前には早朝から株を求める貴顕の行列ができたという。ルイジアナで金鉱が発見されたとの噂を拡め、現地人は金銀の価値を知らないとして、公衆の面前で金銀に装飾したインディアンのパレードを行い、ブームを煽る(少し以前であるが、ルイジアナ神話を否定した該地の元高官を、ローはバスティーユに掘り込んでいる)というあざといこともしたが、看過できぬのは「応募価格や払込手段、それに応募資格あるいは払込方法に関して、さまざまな特殊な技巧が組みいれられていることである」(佐村、1995,p.242)。例えば、応募資格には旧株の所持者という厳しい制限をつけながら、応募の代金払込には分割払込方式を認めた。インド会社株価全体の安定を図ると同時に、制限による派生需要が株式市場全般の投機的資金に回ることを企図したのである。証券流通の円滑化を図る為には、つとに「一般銀行」の本部として買収した旧伯爵邸の中庭に、「証券取引センター」も開設している。

そして何よりも大きいのは、ロー側の直接的な関与であろう。インド会社を通じた国家債務の償還には、高株価の維持が必要なのである。まずは、王立銀行による資金供給である。一般銀行の最終時期での紙幣流通残高が1,200万£に対し、王立銀行設立1年後のそれは、10億£まで膨張した(ちなみに財政の支出規模は1.8億£程度)。王立銀行は適当な担保があれば、2%で貸出したから、相当な資金が投機的資金となって株式市場に流入し、株価を高騰させたと推定される(聡明なローは通貨の過剰発行の危険も察知しており、一方では正貨法定相場引下げによるデフレ的政策も講じている)。その上にインド会社は、弱含みとなる株価を支えるために、配当引き上げを大体的に公告し、王立銀行と共同で、株式の買いオペレーションまで行った。

とまれ、インド会社の株価は、一本調子とはいかないまでも急騰を続け、1719年末には、1万8,000£の最高値を付けた(注7)。世にいう、ミッシッピー・バブルである。このブームの頂点の12月にローはカソリックに改宗し、翌1月には総理大臣相当の財務総監に就任する(フランスでは新教徒は重職に就けない)。インド会社の増資で得た資金は国庫への貸付に廻された。増資分すべてが応募価格で払込まれれば、総額約16億£は当時の国家債務の累積総額を帳消しして、60%のお釣りがくる勘定である。当時のフランス経済の株式消化能力を超えると思われるが、増資払い込みは10ケ月の分割払込としたから、必要額は多い月で約1.7億£である(注8)。王立銀行券の残高(一般銀行紙幣と併せて1719年末10億£)から見て充分可能とみたのであろう。

経済の最高責任者に就いたローの不幸は、その権能をフランス経済のためではなく、ロー・システムの維持のための行使に、終始せざるを得なかったことである。利益実体の裏付けのないインド会社の株価はローが財務総監について半月も経たぬうちに下落しはじめた。同時に王立銀行の方でも、正貨流失の動きが出て来た。かつては、株を入手するために物を手放した人々は、今は株で得た利益を金銀に換え出したのである。この動きに対処すべく、政府は1720年の1月から4月の一連の勅令で兌換額の制限と一般債務についても高額での正貨支払いを禁止した。徹底的な正貨抑制策とされるものである。

そして、2月には王立銀行とインド会社の合併が行われた。形式上は、王立銀行が投資銀行あるいは事業銀行に転換したものであり、植民地の開発・貿易の事業を展開するに加えて、植民地を担保とする銀行券を発券する企業体の発足であり、ロー・システムの完成である。実態は、ロー・システム維持のための弥縫策にすぎまい。株価低落と銀行券の信用不安というロー・システムの悪循環を断ち切るために、ローはインド会社の株価重視よりも王立銀行の信用確立に重点を置いた。財政より金融を重んじたということであろう。具体的には、通貨発行の認可権限を財務顧問会議からインド会社役員会に移し、国庫貸出に制限を課し、インド会社株価安定のために実施してきた株の買いオペを止めて銀行券の市中流出を防止することである。

しかし、王立銀行券信用重視、インド会社株価放任策による株価低落は、国王をはじめとする大株主、そしてインド会社自身の反発を招き、早くも3月初めには買いオペが再開される。勅令で市場相場より高い9,000£に株価が固定され、この値段でインド会社が株を買い取るのである。代わりに王立銀行券が流出することになるが、発券認可権限をインド会社へ移行したことは、自己規律を失わせることになり、発券に歯止めが利かなくなる結果を招いた。3月から5月にわたる銀行券発行高は約15億£である。残高は27億£となり、前年末残高10億£の2.7倍、推定正貨流通残(12億£)の約2倍という異様な額となった。

紙幣発行額に対して正貨準備は20%を切るようになり、信用不安が拡がった。ダルジャソン等のロー批判派は、流通する銀行券残高は正貨残高と同額であるべきだとし、銀行券の価値を1/2にする平価切り下げを求めた。ローの反対を押して、5月の勅令により、「人民の利益にために」インド会社の株価と銀行券の価値を、半年かけて段階的に1/2にまで引下げることが決定された。その結果は銀行券の信認の喪失であり、パリには暴動が起り、5月27日王立銀行は支払停止を余儀なくされた。ローは、29日に財務総監の地位を剥奪される。

ところが、ローが財務総監を更迭されても、ロー・システムは残った。兌換は再開され、終身年金公債等の売出により乱発された紙幣回収が始まった。インド会社株式も大きく圧縮され、一時62万4000株まで流通した株式総数は、6月末には約20万株程度となった。しかし、7月17日に取付け騒ぎが起り、正貨保有残高が底を着いた王立銀行は自ら事実上の破産宣言をすることになる。それでも、王立銀行は生き残る。ローの二枚腰・三枚腰というべきか、王立銀行は、新たな信用事業を展開しはじめた。王立銀行網を通じた銀行勘定の設定によって、商業取引・金融取引を決済するシステムである。旧来の王立銀行が発券業務に特化し過ぎたとすれば、正常な銀行業務への回帰ともいえよう。しかし、それとて商人や金融業者に対し、勘定の開設を勅令で強制するものであっために反発を招き、機能を充分発揮せぬうちに新たな勅令で取り消されてしまう。

ロー・システムの最後を見よう。銀行券は最終的に一切の使用を禁じられ、所持者の手許に紙クズとして残った。政府が負担すべく残された巨額の公債は、またも査定により22億£余りから、切り捨てられ17億£になった。特権を奪われたインド会社の株券は、提出を求めて審査の上15万株に圧縮された。さらに所持を承認された者には追加出資が課せられた(11月27日法令)ため株価は暴落、ルイ金貨1枚(24£)までの値段に低下したという。庶民にはインフレだけが残った。相も変わらぬ、封建政府による国家債務圧縮の暴力的解決である。12月ロー協力者の主だった者はバスティーユに投獄され、ロー自身はオルレアン公によって海外に逃がされた。

1716年5月の一般銀行設立から、1920年7月の王立銀行破産まで、4年余りである。ローは晩年の述懐で、自分の解決すべきものが、貨幣危機だけであれば解決は容易であったとしている。彼の困難は貨幣危機と財政危機の解決という「ニ正面作戦」を戦わねばならなかった所にあるというのである。彼の素志は金融危機の解決にあり、銀行信用の確立や「アンチ・ロー・システム」突破にために、止むを得ず国家財政の領域にまで手を広げたのか、はたまた元々からローはフランス国家全体を掌握しようという野望があったのか、そのあたりが諸書を読んでも小生には理解しがたいところである。

(注1)商業銀行成立以前の初期的な銀行。商人が金匠に金貨を預けて、受領証を貰う。この受領証が次第に一般に流通するようになり、紙券の起源となった。ロー自身もいっている。「イングランドにおいては、銀行が設立される以前には、金匠の紙券が支払いに際して金や銀よりもよろこばれた。」(p.291)

(注2)貨幣に必要な性質に、可分割性、すなわち損失を伴わず分割できることを挙げたのは、ローが最初とされている。

(注3)このことをマーフィー・中川(2011,p.68)は、マネタリストの「単一価格」法則に同じとしている。「単一価格」について、小生はよく承知していない。

(注4)シュンペーターは1919年までとしている。別の事項を意味しているのだろうか。

(注5)宮本論文では、ケインズ流のLM曲線を描いて、利子率、投資を通じ生産が増加するとケインズ流の所得決定論で解釈されている。現代的解釈である。

(注6)吉田の本でも(p.188)、「彼は金融市場における真の資金需要というものについては、これを考慮の外においたのであった。」と同様の考えを記載されている。もっとも、詳しくは示されていないので、ここに書いた趣旨と異なることを意味しているのかも知れない。

さらに、続けて吉田は、土地担保紙幣の別の重大な欠陥にも触れている。土地を売却したものや、担保として借入れた者は、紙幣で土地を入手することを拒まないだろうが、他の紙幣所有者、特に土地を欲しない者は、この紙幣で「兌換」すべきものがない。すべての人に土地が受け入れられるとは限らない。これでは、紙幣に対する信認が失われたとき担保すべきものがないことになる。

(注7)最高値1万8,000£は誇張で、1万£程度との研究もある。最高値の時期も1920年1月とするものもある。

(注8)佐村の本では増資の総発行高を1/10にして、1億6200万£と単純計算しているが、実際には6月から10月の間に6回異なる額で増資された。各々を10ケ月分割支払すると、1719年10月―翌年3月の払込が最高となり各月1億6975万£となる。無用のことであるが、数字を変更したので念のため。

(参考文献)

-

太田一廣 「ジョン・ロー -信用創造のパイオニア」(日本経済新聞社編 『経済学の先駆者たち』 日本経済新聞社、1995年 所収)

-

斎藤精一郎 『大暴落』 講談社、1988年

-

佐村明知 『近世フランス財政・金融史研究 絶対王政期の財政・金融と「ジョン・ロー・システム」』 有斐閣、1995年

-

シュンペーター 東畑精一訳 『経済分析の歴史 2』 岩波書店、1956年

-

高橋誠一郎 『西洋経済古書漫筆』 好学社、1947年

-

中川辰洋 『ジョン・ローの実像と虚像 18世紀経済思想の再検討』 日本経済評論社、2011年

-

中村英雄 『ジョン・ローの周辺』 千倉書房、平成8年

-

宮本いっぺい 「ローの貨幣政策とバブルの可能性」(大友敏明他編 『経済思想に見る貨幣と金融』 三嶺書房、2002年 所収)

-

吉田啓一 『ジョン・ローの研究 附・「貨幣と商業」全訳』 泉文堂、1968年

-

Michael D. Bordo “Law, John (1671-1729) " in The New Palgrave Dictionary

of Economics, Macmillan, 1998

本書の翻訳は吉田の本に付されたものを利用し、その頁数で表示した。翻訳は適宜改めた。

(H23.12.20記)

稀書自慢 西洋経済古書収集 copyright ©bookman

|