BERNOULLI, DANIEL, ”Specimen Theoriae Novae de Mensura Sortis”, pp.175-192. in Commentarii Academiae Scientiarum Imperialis Petropolitanae. Tomus V , St.Petersburg, typis Acaemiae, 1738, 4to. ダニエル・ベルヌーイ「危険の測定に関する新理論」(「くじの測定についての新試論」とも)、『ペテルスブルグ帝室科学アカデミー解説録5』(1738)所収、初版。 著者略歴:ダニエル・ベルヌーイDaniel Bernoulli(1700- 1782)。ベルヌーイ一族は、著名な数学者を輩出した家系である。ゴードン『遺伝的天才』(1869)で広く知られるようになったと思われる。誰もが、始祖ニコラウス(1623-1708)に始まる家系図をどこかで見た覚えがあろう。ニコラウスの子供の世代から始まる3世代に、8人の数学者を輩出している。彼らは、17・18世紀の微積分学の理論と応用を発展させることに大きな力があった。E・T・ベル(『数学をつくった人びと』)は、「そのうち数人は群を抜いた」と書いている。人名は明示されていないが、当然ダニエルはその数人の一人であろう。 もともと、ベルヌーイ一族は、17世紀初頭にプロテスタント弾圧を逃れて、アントワープからバーゼルへたどり着いたことに由来する。ニコラウスは、商業銀行を営み市政府の長ともなった。ニコラウスの男子3人のうち2人が数学者。ヤコブ(Ⅰ世:1654-1705)とヨハン(Ⅰ世:1667-1748)である。末弟であるヨハン(Ⅰ世)の3人の男子は、すべて数学者で、その次兄がダニエルである。 ダニエルは、父ヨハンが大学で数学を教えていたオランダ・フローニンゲンで生まれた。その後父は、ヤコブの死によりその後任としてバーゼルへ戻る。ダニエルは、一族の中で最も才能豊かと目され、そのためか父は彼を家業につかせようとした。それは、父がその父ニコラウスに強いられたことでもあった。それに反発して医者になろうと医学を学ぶが、金にならないと言われた数学研究に引き寄せられたことも父と同じである。数学の手ほどきは、兄ニコラウスⅡ世(1695-1726)から学んだ。ダニエルの才能を嫉視したのか、父は彼が数学の途に進むのを反対した。親子の反目・確執は生涯続くのである。 医学をハイデルベルク、ストラスブルグ、バーゼルで修める(1718-20)。父との対話から彼の運動エネルギー理論を学び、それを医学研究に応用して、呼吸の仕組みに関する博士論文とした。数理物理学の医学への応用である。バーゼルで、学術職に就くべく解剖学、植物学そして論理学のポストに応募したが、いずれも「籤」(!)の結果により落選した。 医療実務研修のため、ベニスへ向かうも病に伏し、さらなる研修のためにパドヴァ(医学で有名な名門大学あり)へ行くことができなかった。ベニスで、最初の数学書『数学演習』(Exercitationes:1724)をゴルドバッハ(Christian Goldbach:1690-1764)の助力を得て出版している。また同地で、時化の海でも正確に計測できる航海用砂時計を考案し、パリ・アカデミーに提出した。 帰国後、砂時計がアカデミーの賞を受けた(その後併せて計10回受賞)ことと、数学書が評判を呼んだこともあり、ダニエルは、兄ニコラウスⅡと共にサンクト・ペテルスブルグ・アカデミーの数学教授として招かれた(1725)。兄は着任後わずか8ケ月で死亡、異国で寂寥たる感は免れなかったが、父は最優秀な教え子オイラー(1707-1783)をペテルスブルグに送り込んだ(1727)。オイラーとベルヌーイ兄弟は旧知であったから、あるいは兄弟が呼び寄せたという方が正しいのかも知れない。ダニエル帰国まで約6年間、両者は緊密に協力して研究を進め、この時期がダニエルの最も生産的な時代となった。(オイラーは1741年まで露国に留まる。1766年に再入国、同地で死去)。この時代になされた重要な研究としては、第一に振動系の研究であり、第二は本論文で扱われた経済学への確率論の応用である。しかし、最も重要なものは流体力学に関するものである。後に『流体力学』(Hydrodynamica:1738)として出版される草稿はロシアで完成されている。この書物は、後世エネルギー保存の法則と呼ばれる原理からすべての結果が導き出されている。特に第10章では、気体運動論が議論され、ヴァン・デル・ワールス(Van der Waals:1837-1923)が一世紀後に精緻化した理論の先駆けたものとなっている。 1733年一緒に滞在していた弟のヨハンⅡを伴って露を離れ、独仏等を旅行して34年バーゼルに戻る。バーゼル大学でのポストは数学でも物理でもなく、植物学の講座であった。それでも、ペテルスブルグに留まるより好ましかったのであろう。1734年パリ・アカデミーの大賞に天文学の論文で応募したところ、父ヨハンも応募しており、二人は大賞の共同受賞となった。ヨハンは、息子が同格と見做されたと考え激怒し、親子関係は破綻した。父親ヨハンはその兄ヤコブとも盗用問題で仲違いしたことがあるが、相当喧嘩好きだったようである。ヨハンは、ダニエルがHydrodynamica を出した翌1734年、これも流体力学を意味するHydraulica (注1)を上梓する。息子の著書に大部分依存しながら、発行年を1732年と偽って、逆にダニエルが父の書物に拠ったように見せかけたものである。親子不和のせいで数学に興味を失ったか、はたまた数学の研究職でなかったせいか、以後ダニエルの数学研究には二度とペテルスブルグ時代の活気が見られなかった。 1743年には生理学、1750年には念願の物理学の教授となり以後26年間その職にあった。バーゼルにて亡くなる。数理物理学の創始者と呼ばれている。 ドイツの古書店では、雑誌の山の中に『物理年報』(Annalen der Physik )の1905年号が埋もれていないかと目を光らせているそうである。アインシュタインの「特殊相対論」が発表されたものだからである。経済学で有名なところでは、ウェーバーの「プロテスタンティズムの倫理と資本主義の精神」が掲載された『社会科学および社会政策雑誌』(Archiv für Sozialwissenschaft und sozialpolitik )1905年号(奇しくも同じ年!)が、それに該当するだろうか。ずいぶん高い値が付いているのを見たことがある。 本論文も真に貴重なものだと考えている。なにせ、ダニエル・ベルヌーイは、本論文一本でブローグの『ケインズ以前の100大経済学者』に選ばれているのである。リスク理論と限界効用理論の基本的文献である。現在のところ、日本の大学図書館の所蔵は、『ペテルスブルグ帝室科学アカデミー解説録』のセットが関西学院に所蔵されているのみようである。かつて、サンクト・ペテルスブルグに旅行した時も、古本屋がないかと探したのも、本論文が念頭にあったのである。古い、しかもロシアの雑誌であるので、とうてい、市場に現れないだろうと思っていたのであるが、幸運にも入手することができた。 原文はラテン語である。幸い Louis Sommer の英訳があり、数学者 Karl Menger(経済学者Carlの子息)の数学注が付いている。本論文そのものは、素人の小生でも、対数・指数のおさらいをすれば理解できる程度のものであるので、調べたところを記しておく。以下本論文の引用は英訳により、該当頁のみを表記する。 シュンムペーター(1956、p.638)は、「ベルヌーイが聖ペテルスブルグ遊戯のパラドックスを解かんとした試みは、彼の論考の第一義的目的であった」(強調原文)とし、カウダー(1979、p.214-215)は、「ダニエル・ベルヌ-イの限界効用の発見は副産物だった。つまり、彼の主要な目的はペテルスブルグのゲームに興じているとばく者の反応を叙述することだった」とする。実際には本論文の最後に論じられているペテルスブルグの問題(パラドックスとも)を、最初に説明する方が理解しやすいであろう。ペテルスブルグの問題は、ベルヌーイ一族と深く関係している。 ヤコブ・ベルヌーイが、師と仰ぐライプニッツを納得させられなかったせいか、ヤコブの確率論研究書である『推論法』(Ars Conjectandi )は生前には出版されなかった。部分的には知られ、学会から待ち望まれたたこの書物を編集出版したのは、ヤコブの学生でもあり、彼の甥であるニコラウス(1687-1759)(注2)である。弱冠18歳の時である(1713年)。ニコラウスは、またダニエルの従弟でもあった。『推論法』は、確率論発展の途を開いた。フランスの貴族ピエール・レモン・ド・モンモ-ル(Pierre Rémond de Montmort,1678-1719)が、『偶然ゲームに関する解析試論』(Essay d'Analyse sur les de Hasard )を発表したのも『推論法』を踏まえたものである。 ところで、モンモールの『解析試論』には二つの版がある。1708年刊の初版と1713年刊の第二版である。第二版が大幅に増訂(189頁から414頁へ)されたのは、主としてモンモールとニコラウス・ベルヌーイとの間の一連の往復書簡が収められたためである。ディヴィッド(1975)によると、初版はモンモール自身が書いたものであるが、第二版はモンモールとニコラウスの合作ということである(本文もわかりやすく書き直されている)。ちなみに、標題紙を確認すると、どちらの版にも著者名は書かれていない(注3)。そして、この第二版に収められたある書簡の中で、ニコラウスはモンモールに5つの問題を出している。この第4と第5問題が、後に「ペテルスブルグ問題」と知られるようになったものである。第5問題は第4問題を一般化したものである。もっとも、コインではなくサイコロが使われているので、厳密には同種の問題とされる。ニコラウスは、ヤコブの研究も自分のものとして書いていることも多いらしい。あるいはこの問題も元来はヤコブに由来するものかと思ったりする。 この問題が「ペテルスブルグ問題」と名付けられたのは、「おそらくそれがペテルスブルグ・アカデミーの『記録』(Commentarii )のなかで、はじめて発表されたからだろう」とトドハンターはいう(1975、p.204)。トドハンターが指すのは、文脈からはもう一つ判然としないが、たぶん本論文のことであろう。初めて現在知られている、コイントスの形式に定式化して発表された。ともあれ、ニコラウスの問題が『解析試論』に発表されてから25年後、ダニエルによって「ペテルスブルグ問題」は、周知された。 また、本論文をニコラウスに送付したことにより、ダニエルは返信で、既にクラメール(Cramer, G.: 1704-1762)が数年前に同じように「ペテルスブルグ問題」を定式化して、同じように効用と道徳的期待値を使用して、その矛盾を解く理論を開発していること知った。そのことを、本論文の付記で、ダニエルは「この主題に関して、独立して類似の結論に到達したことは奇跡的である」と書いている。 ペテルスブルグの問題(パラドックス)とは、次のようなゲームにまつわるものである。原文では、ダカット(ヨーロッパで使われた金貨)または、ルーブルが使われているが、単位は円とする。

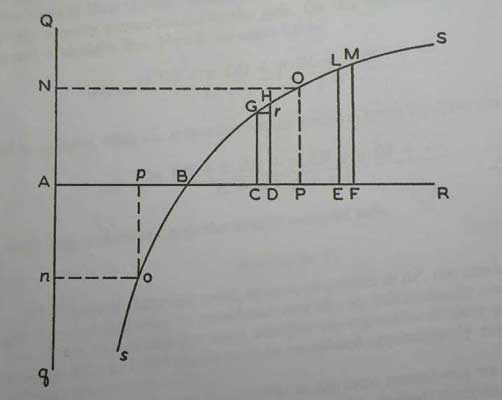

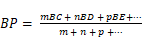

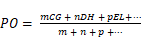

このゲームの数学的期待値を求める。1回目の試行で表が出る確率は1/2であり、1回目の試行で獲得できる金額の期待値は、1円×1/2=1/2円である。第2回目で表の出る確率は1/4(1回目で裏の出る確率1/2×2回目で表の出る確率1/2)であり、期待値は2円×1/4=1/2円である。以下同様に、n 回目に初めて表の出る確率は(1/2)nであり、支払う金額は2n-1円、期待値は双方の積である1/2となる。よって、このゲームの期待値は、1/2+1/2+1/2+・・・・・と無限大に発散してしまう。 このゲームに参加するためには、甲は乙に無限大のお金を支払わねばならないのか?しかし、実際には、ごくわずかな金額(原文掲載例では20円)の支払いで甲・乙は賭けの実施に合意するように思われる。これがペテルスブルグのパラドックス(問題)である。 この逆説に関しては、ダランベール、コンドルセ、ラプラス等が様々に論じていることがトドハンターの本からもわかる。しかし、それを紹介する力は私にはない。現実的条件による解釈が、解りやすい。ポアソン(Poisson, S. D.:1781-1840)によるものである。論文末尾記載のクラメールの解釈(の一つ)もほぼ同様のものである。ここでは、教科書(小杉、1969)を参照して紹介する。 個人には支払い金額には、現実上の限界がある。例えば、甲の財産が100万円だとする。何回の試行までであれば、支払金額2n-1円が100万円を超えないか求めると、n < 21となる。そこで、n = 20として、その場合の期待値を計算すると、20×1/2円 = 10円 となる。現実的条件を考慮すると、期待値は有限値に収まったわけである。 ダニエル・ベルヌーイの解決法は、数学的期待値とは別に「道徳的期待値(精神的期待値または心理的期待値の方が相応しいと思うが通例の訳に従う)」を導入することであった。そして、貨幣の限界効用の逓減性を考慮したのである。ベルヌーイはいう、「以下を基本的な規則として使用しよう。もし、可能な利得期待の効用をそれが生じる場合の数と各々乗じ、そしてこれらの積の合計を、可能なすべての場合の数の総計で除するなら、平均効用[道徳的期待値](注4)が得られる、そしてこの効用に対応する利益が問題とする危険の価値に等しい」(p.24:強調―イタリック―原文)。すなわち、道徳的期待値は、様々な利得の貨幣額から得られる効用に、それぞれの生ずる確率を乗じた積の合計となる。 そうして、「以下のことはこの上なくありそうである。たとえいかに僅かでも、あらゆる富の増加は常に、既に保有する財の量と逆に比例した、効用の増加に帰着する」。あるいは、「あらゆる富の少額増加から生じる効用は常に、従前に保有する財の量と逆に比例する」(p.25:強調原文)とする。ベルヌーイが、ここで「保有する財」といっているのは、「食料、衣類、生活に便宜及び贅沢さえを加えるあらゆる財―あらゆる種類の欲求を適切に満足させるのに資するあらゆるもの」を意味するから、富の保有額と考えていいのだろう。すなわち、富の増加分の効用は、保有する富の大きさに反比例するといっている。 (以下原文の証明は煩雑なので、スティグラーと小杉の本を参照して書いた) 効用を U ,富を x とし、これを数式に表すと、 ここで、k は各個人によって決まる定数である(注5)。 これを積分すると、 U = k logx + const. (const. は、富が生存水準にある時 U = 0 という条件で決まる)である。 さらに、ある人の保有する富を a ,金額 x1 を得る確率を p1 、x2 を得る確率を p2 …(相互に排他的で、確率の総和を1とする)すると、この人の富 a に,x1 の富が加わった場合、効用の増加分は、 klog(a + x1)- k loga であるから、 この人の富増加の道徳的期待値は、 K{p1log(a+x1) + p2log(a+x2) + … - loga }= K{p1log[(a+x1) /a] + p2log[(a+x2) /a] + … } となる。 これを、ペテルスブルグの問題に当てはめ、x1 = 1、x2 = 2、… 及び p1= 1/2 、p2 = 1/4、…を代入すると、この道徳的期待値は有限に収束することが簡単に示せる(注6)。以上がベルヌーイのペテルスブルグの問題に対する回答である。 論文の大体の趣旨が理解できたところで、論文の順に沿ってその内容を紹介して行くことにする。本論文を引用・摘記した以外の、記者の注釈部分は、誤りも多々あると思われるので、*で示した。 これまで、数学者は賭けの期待値を計算するのに、得られる金額とその確率の積の合計を用いて来た。異なる個人のリスクは区別されず、同じ金額のリスクは同じものと評価した。しかし、同じ当選確率で同じ当選金額の籤でも、その結果の持つ影響は貧者と富者では異なる。賭けを評価する普遍的に受容される手続規則を定めねばならない。「このために、一事項の価値の決定は、その懸賞金(Price:英訳)に基づかずむしろ、それが生む効用に基づかねばならない。その事項の懸賞金はそのもの自身にのみに依存し、万人にとって同等である。しかし、効用はその個人の財産を形成する特定の状況に依存する」(p.24)。基本的な評価規則は、各可能な期待利得の効用とその確率の積を合計して求めるものである。リスク価値の正しい測定は、効用なしにはあり得ない。(効用について書かれた箇所は、既に上記ペテルスブルグ問題の所で引用した。再掲しないので、今一度見ていただきたい。)富の増加分のもたらす効用が、所有する富の大きさに反比例するのは明らかである。ここでは、誰もが何らかの富(才能を含めて)を保有しているといえる、さもないと餓死する他ないからである(p.23-26)。 以上のようにベルヌーイは述べながら、効用図表を導入する。個人の貧富等によって、一定の金額が持つ意味は違う。「しかし、今我々は(異なる豊かさの状態にある)一個人のみに関心があるのだから、この種の区別には関しない」(p.26)として、ベルヌーイが描くのは、ある個人(と思われる)の「効用図」である。  横座標 AR に富を取り、縦座標 Qq に効用を取る。AB が最初に保有している富である。sBS は、効用曲線を表す。BC の富の利得に対応する効用は CG 、BD の富の利得に対応する効用は DH 、BE のそれは EL …等々である。そして、m 、n 、p … 等を BC 、BD、BE … 等の利得が発生する場合の数とすると、当該リスク状況の利得(額)の期待値は、  (式1) (式1)となり、利得の道徳的期待値は次のように与えられる。  (式2) (式2)図では、PO = AN が道徳的期待値を表し、BP が期待利得(額)である。 どの程度までの賭け金が喜んで支払われるかを検討するには、効用曲線の下の部分 Bs も知らねばならない。ここでは、Bp が損失額を表し、po が対応する減少した効用を表す。「公平なゲームでは、損失によって被る不(負)効用と、勝から生じる効用が等しいと仮定しなければならないから、An = AN すなわちpo = PO が等しいとしなければならない。こうして、Bp は自身の損失金状況を考えて、それ以上危険を冒すべきでない掛け金を示すであろう」(p.27)。賭けで得られる道徳的期待値が PO であれば、それに等しい不効用 po に対応する金額 Bp が、掛け金の限度を示す(p.26-27)。 これまで科学者は、利得は専らそれ自身(その内在する性質)で評価すべきで、利得はそれに比例する効用を得られると仮定してきた。PO ∝ BP である。効用曲線 BS は線形となる。もし、現在所有額 AB が最大可能利得額 BF に比べて無限大に大きければ、弧 BM は微小の直線と見做してよい。この場合は、これまでの考えが適用できる。 しかし現実に、一般的な場合を扱うには上述の「富の増加分のもたらす効用は、所有する富の大きさに反比例する」仮説に戻らねばならない。BC と BD がほぼ等しいとすると、その差 CD は微小である。AR 軸に平行に Gr を引くと、rH は、AC の財産を持ち微小な CD を得た人にとっての、微小な効用の増加を表す。この効用部分 rH は、CD に比例するだけではなく、既に所有する財産 AC に反比例もする。 ここで AC = x、 CD = dx、 CG = y、 rH = dy、 AB = α と置く。 *記者注:上述の「ペテルスブルグの問題」では、効用曲線を U (x) = k logx + const. としたが、y = U (x) - U (α )となり、y は効用曲線(効用関数)そのものではない。 b を(個人によって定まる比例)定数とするなら、先に示したように、 *記者注:もう一つ、重要と思われる点を加える。調べているうちに予想されたことであるが、効用曲線は経済学的な考察から導出されたのではなく、ベルヌーイは対数関数の曲線をそのまま持ち込んでいると、私には思われる。上に凸の形状も対数関数のものである。スティグラー(1979、p.54-55)は、「効用曲線の形状に関する特殊な仮定を設定している点においてのみ、彼の議論には難点がある。このような仮定には何の根拠もなく、彼はそれをいかなる検証に委ねることがなかったのであった」と書いているが、(上式を示した直後に)ベルヌーイ自身がいっている「それゆえ、sBS 曲線は対数曲線である」(p.28)と。ベルヌーイは、効用関数が対数関数であることを利用して、道徳的期待値を表現する。 道徳的期待値 PO は(式2)示され、次の式に等しい。 blog(AP /AB ) = [mblog(AC /AB ) + nblog(AD /AB ) + pblog(AE /AB ) + … ]/(m + n + p + …) それゆえ、 AP = (AC m・AD n・AE p…)1/m+n+p… (式3) となる(p.27-28)。 *記者注:(式3)は英訳のとおり。APは、(財産としての)利得を表しているから、財産上の期待値であろう。(式3)の累乗部分は、正確には1/( m + n + p …)とすべきであろうが、余りに微細なので英訳の表示のままとした。原文を確かめると、形式は異なるが正しく表記されている。なお、m + n + p …は1であろう。ベルヌーイは、これらの式を使って、以下の幾つかの証明を導き出している。この代数的な証明の他にも、幾何学的な説明も加えている。ここでは、出来るだけ直観的に解り易い幾何学図形による説明によりながら、その概要を紹介する。 1. 公平なゲームでも、参加者にとって、利得の道徳的期待値は掛け金の不効用に及ばない。 「第一には、絶対的に公平な多くのゲームでも、双方のプレイヤーが損害を被ると予期されるように思われる。実にこれが、博打を避けるようにとの造物主の警告である。…[このコンマは原文]これは、sBS 曲線が BRに対して凸であることから出てくる。なぜなら、賭けにおいては、Bp は期待利得 BP に等しく、損失から起こる不効用 po期待利得の効用 POを超過することは明らかであるから」(p.29)。効用曲線が上に凸であるから、Bp = BP の時、po > PO となる。 2.公平なゲームで、1.のごとき(効用上の)損失が予め出ないようにするためには、掛け金は利得の道徳的期待値より少なくしなければならない。 数学的に公平なチャンスのゲームに、少額であっても自分の財産の一部を賭ける人は、不合理な振舞をしていることになる。賭博人は予想できる損失を避けるためにはどの程度の利点(アドバンテージ)を必要とするのかを求めたい。 今、a を勝負に勝った時の利得、x を掛け金(負けた時の損金でもよい)、α を当初の財産とする。図では、AB = α 、BP = a、 PO = blog [(α + a)/α] である。効用を考えて公平な賭けの条件、すなわち同確率で起こる損得の効用が同じである条件は、掛け金を失う不効用と利得の効用(道徳的期待値が)等しいこと PO = po である。これから、対数計算により簡単に、 Bp = x = αa / (α + a) が示せる。 そしてこの場合、 [α 、a は正、1> α / (α + a ) から] a > αa / (α + a ) となる。BP > Bp である。道徳的期待値が公平となる賭博では、掛け金は常に期待利得額より少ないことが判る。 3.保険は、関係者にとって有利である。「この種の保険の導入は非常に役立って来た、何故なら関係するすべての人に便宜を提供するからである」(p.30)。 ベルヌーイは、財産 x を保有する者が、その他に外地にある商品を所持している例をあげている。この商品を自国に輸送するに際し、一定の保険料を要する海上保険を掛けるべきかを検討する。まず付保しない場合の事故有無にかかる彼の財産の道徳的期待値を求め、次に付保した場合の財産価値(保険事故の有無に関わらず、保有財産+商品価値-保険料で一定)求める。この二つを等しいと置いて、財産の額がこれ以下なら付保すべきである金額 x を求めている。同様にして、保険引受人が所有すべき最小の財産も求めている。 4.何らかの危険にさらされている財は、一緒にするより幾つかの部分に分割するのが好ましい。 ここでも、外地に商品があり、海上輸送に一定の確率で遭難が起こる例があげられている。遭難確率による限界はあるが、分散輸送した方が道徳的期待値が高まることが計算されている。 (以上p.29-31) そして、論文では、最後にペテルスブルグ問題が取り上げられているのである。 「ダニエル・ベルヌーイは初めて限界効用を発見した」(カウダー、1979、p.40)とされている。確かに、「富の少額増加から生じる効用の増加」を問題にしてはいる。しかし、ベルヌーイの意識では、「限界効用」よりも「効用逓減」の方に重点が置かれているように私には思える。しかも、ニコラウスから教示されたように、クラメールが既に効用逓減(効用は金額の平方根に比例する例をあげている)の概念を用いていたこともある。それでも、効用曲線を最初に導入した功績は彼に帰せられるであろう。「それは、1870年代における限界主義者たちの典型的な効用図表」(ブローグ、1989、p.24)であり、時代を先取りしたといっていい。いな、余りに時代を超越し過ぎて、理解されることも注目されることもなかった。ジェヴォンズが、『経済学の理論』第三版(1888年)の付録5「数理経済学の著書、論文リスト」で本論文を取り上げるのに140年、独訳(1896年)を経て、英訳(1954年)により一般に知られるには、実に220年近くの歳月を要したのである。もっとも、ベルヌーイには、もっぱらリスク計算理論に関心があり、限界効用はその副産物として生まれたものであった。これらの経済学上の意義を、認識してはいなかった。 ベルヌーイのもう一つの経済学上の功績のことも、付け加えておかねばならない。彼は、限界効用の最初の発見者であるだけではない。経済分析に初めて確率論と効用を結びつける試みを用いたのである。前者については無自覚であったが、後者は正に彼の意図したところである。この試みは遙か後に、ノイマンとモルゲンシュテルンの『ゲームの理論と経済行動』(1944)(この論文が注記されている)によって、取り上げられ、現代経済学の一つの流れを形成するのである。 英国の科学書を扱う古書店より購入。革装の4つ折り版。ロンドン大学の押印(廃棄印もあり)と個人蔵書票の貼付があるが、いずれも極小さく、ほとんど目立たない。既に述べたように、CiNiiで大学図書館の蔵書を調べたところ、論文名では出てこず、『解説録』が一組所蔵されているのが判った。詳細は不明である(書誌の巻と発行年が一致しない)。 (注1)ラテン語は全く解らないが、hydrlicは「水の」意味、a は『エチカ』(スピノザ)、『レ・メカニケ』(ガリレオ:イタリア語?)の如く学問を意味しているように思える。

(2016/5/12記。2022/5/21 HP内の形式統一のための改定と私注*の一部訂正)

|