�N���W�b�g

�A�����J�ɗ��āA���{�ɋ���Ƃ��ƑS���T�O���Ⴄ���t�̂P�ɃN���W�b�g������B�N���W�b�g�J�[�h�̃N���W�b�g�Ȃ̂����ǁB�����ɂ͐M�p�A�M���A�M�p�݂��A�|������x���P�\���ԁA�݊���Ə����Ă���B�m���ɂ��̒ʂ�Ȃ̂����A����̉�b�ł��N���W�b�g�ƌ������t���p�ɂɏo�Ă���B���̂������̌��t�ɁAdue, balance������B

�������Ȃǂ̐������z��Due balance�ł�������Anew balance�Ə�����Ă���B�܂��A�O��x�����߂����ꍇ��credit balance�ƕ\������A�x��������due date�Ɛ������ɂ͏����Ă���B�x��������x���ƁA�x�������܂߂Ďx�����������Ȃ�B�K�X�E�����̂������͐��h�������Ȃ���x�����A���{�֘A�ւ̎x�����Ȃǂ͂����ƍ��z�ɂȂ�A�N���W�b�g�J�[�h�̏ꍇ�̓N���W�b�g�q�X�g���[�ɏ����t���B

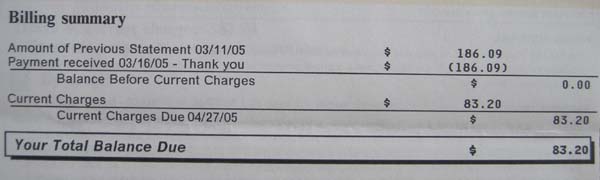

3��11���̐���$186.09��3��16���Ɏx�����A���݂̐�����$83.20��4��27���܂Ŏx�������ƁB���Ȃ��̎x�������v(Your Total Balance Due)��$83.20�Ƃ���B����͓d�C��̐������ABalace�Ƃ͊�Ƃ̑ݎؑΏƕ\�i�o�����X�V�[�g�j�̃o�����X�B���{�ł͂��̗l�ȕ\���ɂ��ڂɂ�����Ȃ��B

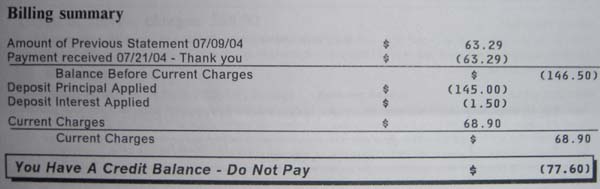

�t�ɁA�ȑO�ɕ��������Ă����ꍇ�i�����z�����̂ŁA�O��Deposit�Ƃ��ėv������Ă����j��Credit balance���L��̂Ŏx�����K�v���Ȃ��B����$68.90�Z���Ă����$77.60���N���W�b�g�ɂ���Ɛ������ɕ\������Ă���B

��ʂ̉�b�ł��A�r�W�l�X�̉�b�ł�

You have a credit of $10K.�Ƃ��L���Ђ��x�������ߑ��ł�������A�l�i�����������ꍇ�Ȃ�

That company would like to have a credit.

�܂��A�ȑO���Ȏ��Â�$700�قǎx�������ꌎ�����Ƃɕی���Ђ��炻�̎��Ȉ�@�֎x����������A���Ȉ�@����͂���$700�����ẪN���W�b�g�ɂ��邩�ƘA�����������B�l�͕Ԃ��ĖႤ����I���������ǁB

��ƊԂ̎x�������l�̎���ł���Ɂh�₶��ׂ��h�Ȃ�ʁh�o�����X�h�ŕ������l����A����͓��{�̊�ƊԂɂ͂����Ă��l���x���ɂȂ��T�O���Ǝv���B

���̐������̕\����Amount Due�Ƃ���B�N���W�b�g�J�[�h�Ȃǂ̐�����New Balance�Ə�����Ă���B

�܂��A�N���W�b�g�J�[�h�̏ꍇ�͗Ⴆ��New Balance��$5000�ł����Ă��AMinimum payment due��$100�ȂǂƋL�ڂ���Ă���B����$100���x�����A��͎؋��ł���B�w�ǂ̃N���W�b�g�J�[�h��Ђ͂��݂̑��t���̋����ŏ������s���Ă���B���{�l�͕K���ƌ����Ă����قǁA�ꊇ�Ŏx�������߃J�[�h��Ђ͏����ɂ͂Ȃ�Ȃ��ƒN���������Ă����B�Đl�̒��ɂ͍Œᐿ�����z���x�����āA���̌������̂��ł���l�����Ȃ��Ȃ��A���̋����͂P�O���ȏ�̍��z�B

���{�ł̓J�[�h�ōw�����ɁA�w���{�����ɂ��܂����ꊇ�ł����H�x�ȂǕ������B����͖{�����X���{�l�ɕ����̂͗]�v�Ȃ����b�ł���A����͂܂��ɖ{�l�Ƃ��̃J�[�h��Ђ̎�������B�܂��Ă�X���w���̏��i�̓��{�����ł��܂���x�ȂǂƋq�Ɍ����͖̂{���̃J�[�h�̈Ӑ}����͔�����B

���{�ł̓J�[�h�x�������؋��̂悤�ɍl�����Ă��邪�A�A�����J�̍l�������猾���ƈ�ʂ̏�����Ɠ����Ȃ̂��Ǝv���B���Ȃ킿�A�l�ɂ�������ꂽ�^�M���z�iCredit line�j�ɉ����Ď��������s�ׂȂ̂ł���B�]���āA���{�̃N���W�b�g�J�[�h�̂悤�Ɉ��Ղɂ͔��s���ĖႦ�Ȃ��̂��B�������A�A�����J�ł��J�[�h�j�Y�͑����炵���B��͂�A�㕥���͒��ӂ��K�v�B

�������ɑ���x�����@�͓��{�̗l�ɋ�s���������������Ƃ����L��B�������ɂ͎����������Ƃ���E�߂Ă��邪�A�ԈႢ�������̂ŁA�قƂ�ǂ̐l�͌l�`�F�b�N����Đ������֊������ŗX������B�����������Ƃ�������ƁA�A�����J���L�̊ԈႢ���������ɔY�܂���邩�炾�B����͖{���A�X�p�[�Ȃǂ̃��W�ł����ӂ��Ă��Ȃ��ƊԈႢ�̑������Ƃɋ����B�����Č̈ӂ∫�C�ł͂Ȃ��̂��낤���A���Ƀ��W��ł��Ă��鎞�ɑ��̎d�������荞�肷��Ƃ悭�ԈႦ��B���{�ł̏펯�͒ʗp���Ȃ��A�܂���Ղɑ����M���Ă͂����Ȃ��̂��B

�]�k�ł��邪�A���{�̗X�����Ɩ��c���_�c�̒��Ő���ɕč��̂���Ɣ�r����e���r�ԑg����������r�ȂǂƂ͂Ƃ�ł��Ȃ��B�č��̏ꍇ�͐����������ł��A����20�ʈȏオ�X������A���ꂼ��Ƀ`�F�b�N����ĕԑ�����邾���ł��X�ւ𗘗p����@��͓��{�Ƃ͊i�i�̍�������B

�܂��A�q�ɑ��Ĕ̔�������ɂ��N���W�b�g���C���A�P�T�j�h���Ƃ��q�̐M�p�x�ɂ���ăN���W�b�g�}�l�[�W���i�N���W�b�g�}�l�W���[�͋�s�łȂ����ʂ̉�Ђɂ����Ă��A�c�Ƃ�����ꍇ�A�����J�ł͕K�v�j���ݒ肷��B����́A���{�ł̗^�M�Ɠ����B�]���āA�q������R���w���������Ă�����͐ݒ���z�ȓ��ł����ł��Ȃ��A���R�L���b�V�������͕ʂ����B

���̃N���W�b�g���C���͌l�ɂ����l�ɐݒ肳��Ă���B�l�̃N���W�b�g���C���͉ߋ��ɂ��̖{�l���ǂ̈ʂ̎x���������I�ɍs���A�ł��t���A�x�������������Ă��邩���P�N���ȏ�ɓn���Ē������ď��߂Ė{�l�̃N���W�b�g�q�X�g���[���\�z�ł���̂��B�{�l���x�����Ă�����т̓\�[�V�����Z�L�����e�B�[�ԍ��ŊǗ�����L�^����Ă���B�l�̃N���W�b�g�q�X�g���[�������ƁA�N���W�b�g�J�[�h�̔��s�͂��ĖႦ�Ȃ����肩�A�Ƃ���邱�Ƃ��ł��Ȃ��B����Ɍg�ѓd�b�̌_��ł͑O���Ƃ���$1000�ȏ��Deposit�Ƃ��ĕ���Ȃ��Ă͂Ȃ�Ȃ��B

���������̓N���W�b�g�J�[�h�Ŗ{���ɋ�J�����B�A�����J���s�̃J�[�h�������ɖႦ��̂͐������Ԃ�������A���{���s�̃J�[�h�Ŏx�����Ă����B���R�̎������A�������z���S�ē��{�̌�������������Ƃ���Ă��܂��A���{�Ɏc�����Ƒ��̉ƌv���������Ă����B����ɁA�A�����J���s�̃J�[�h�łȂ��ƃK�\�����X�^���h�ł͋����ł��Ȃ��B

�ŋ߂���ƁA�č��ł̖l�̃N���W�b�g�q�X�g���[���\�z����{���̃J�[�h�������Ƃ��ł����B

United�q��̃N���W�b�g�J�[�h�͉��x�����U�����Ă����B���N�O�ɐ\������A�莆�����āw�c�O�Ȃ���A���Ȃ��͂̓J�[�h�������i������܂���B�x�ƌ����Ă����B���t�A�d�b�ł̊��U������ēx�\������A�N���W�b�g�q�X�g���[������Əo�����̂��낤�J�[�h�𑗂��Ă����B�����̃J�[�h���Ⴆ��܂ŕč��ɗ��ĂQ�N�߂����������B�{���Ɏ����č��ŔF�߂���܂ōŒ�ł��Q�N���|���������̂��Ǝ��������B

��Еۏ̃N���W�b�g�J�[�hCorporate�Ə����Ă���B���̃N���W�b�g�J�[�h�͂�����g���āA�x���������Ă��l�̃N���W�b�g�q�X�g���[���\�z���邱�Ƃ͂ł��Ȃ��B���̃J�[�h�͕ۏؐl����Ђɂ��邾���Ōl�̃J�[�h�Ɠ����Ȃ̂��A���Ȃ킿�������͌l�̏Z���ɑ��t����l���`�F�b�N�Ŏx�����̂��B�l�����{�ɋ����Ƃ��̉�ЃJ�[�h�Ƃ͑S���Ⴄ�B

JAL�����{�ł̃N���W�b�g�q�X�g���[���l�����Ĕ��s���Ă����ACITI bank�̃J�[�h�B�A�����J�ɗ��ĊԂ��Ȃ��A���n�̏]�ƈ��ɂ͕֗��BANA�����l�ȃJ�[�h����B�������A�N����$80��������B�������Ƃ��̃J�[�h�Ŏx�������s���Q�N�قǂ̎��тŃN���W�b�g�q�X�g���[���F�߂�ꂽ�B

�Z��ł݂āA�A�����J�͎��Ȓ��S�̍��ł��邱�Ƃ��ēx�F�������A�傰���Ɍ����A�����J�ȊO�ł̎��тȂLj�ؔF�߂Ȃ��B���{�łǂ�ȂɗL���Ȑl�Ԃł��č��ɗ�������̓N���W�b�g�q�X�g���[�͖������낤�B���Ȃ킿�A���{�ŗL���Ȏ��ƉƂł����Ă������炭�č����s�̃J�[�h�͂����ɂ͔��s����Ȃ�����Ȃ��B����́A��A�C�`���[�A���䂪�n�Ĉ�N��ɐ�������ƐV�l�܂�Ⴄ�̂Ɠ������B���{�ł̃v���싅�o���ȂLj�؊ᒆ�ɖ����̂��B

�`���b�g�킩��ɂ����T�O�̌��t��"Open"������B�����Ɍ����w���̋q�̒������ɑ��āA�o�ׂ͂ł����H�x�ƕ����ƁE�E�E�B

It is still open. �Ƃ��BIt is open PO. (Perchase order�������j�Ƃ��Ԏ����Ԃ��Ă���B�o�������ꂽ�ꍇ��It has been billed.�i����グ�ɏグ���j

�܂��A��s���Bar�ȂǂŃJ�[�h�ň��ނƂ��́B�J�[�h�ŕ����ƁA�wOpen�ɂ���̂�Close���H�x�Ƃ��������B�܂�A�J�[�h��Open�Ƃ���Ӗ��̓J�[�h��a���Ă����Ēlj��̓x�ɂ��̃J�[�h�Ƀ`���[�W���ĖႤ���ƁB�Ō�ɕ߂�Ƃ��ɁA�J�[�h��Close���Ă���Ɨ��ށB

![]()