平成20年09月 戻る

年金制度のあらまし

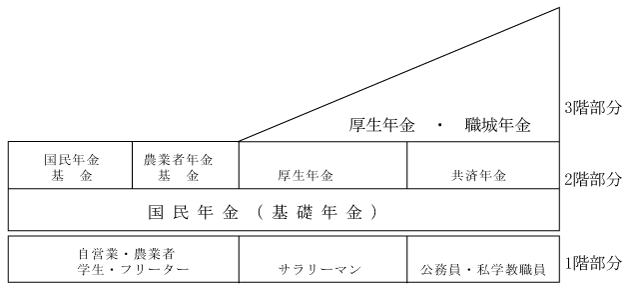

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公的年金 | 国民年金 (上乗せ分・国民年金基金 農業者年金基金) 厚生年金 (上乗せ分・厚生年金基金) |

| 共済年金 | (上乗せ分・職域加算部分) |

| 私的年金 | 企業や保険会社が任意に契約する年金制度 |

国民年金制度は昭和36年の発足当時は任意加入であったが61年4月から強制加入となり、日本に住む20歳以上60歳未満の人は所得の有無に関わらずすべて国民年金に加入しなければならなくなった。

後述する3号被保険者制度は昭和61年から発足した。

但し、支払猶予、減免制度はある。減免制度の詳細は割愛するが、減免により年金支給額が減額されるのは当然である。

平成16年の改正で学生の加入を勧奨したが,この時点では任意加入であった。在学中は納付特例制度があり猶予される方法がある。但し、年数には加算されるが年金額には反映されない。

また社会人になった時点で10年遡って納付することも出来る。

| 1号被保険者 | 自営業者・学生・フリーター(国民年金加入者) |

| 2号被保険者 | サラリーマン・公務員(厚生・共済年金加入者) |

| 3号被保険者 | サラリーマン・公務員の妻(2号保険者の配偶者) 3号被保険者は、国民年金の保険料は配偶者が一括して支払うため本人は支払う必要がない。(年収130万円までの配偶者) |

国民年金の2階建て部分である国民年金基金と農業者年金基金は、任意加入で設定も自由にできる。

国民年金は基本的に25年以上保険金を払わねば給付が受けられないが、昭和36年の制度発足から間もなく引退する人や既に高齢となっている人には制度の発足時との関係で計算には特例が設けられている。

また、25年の掛け金が現役中に満額払い終わらない人には3回にわたって「特例納付」が実施された。また60歳を過ぎた人が申し出により掛け金をすることも可能である。

特例納付は自主的な納付であり窓口で支払うのだが、払わなくても督促されないし、もし窓口で着服があったとしても本人が所持している領収書以外には証明するものがないので、領収書を保管していない限り第三者にはわからない。この件に関して、かなりの不祥事が取り沙汰されている。

国民年金を満額受給するためには20歳から60歳まで40年間支払い続けねばならないが、現行制度では支給される満額は年間79万2千100円である。月額にするとおよそ6万6千円である。

40年間の納付実績のない場合、即ち満額掛け金をしていない年金受給額の算定方法は、保険料納付月を分子、40年間の480月を分母として計算する。

但し、前述したとおり制度制定時との関係で加入年数の特例がある。

(1)賦課方式 一定期間の年金給付に必要な費用を、その期間の現役被保険者が納める保険料で賄う方式(世代間扶養:給付費を現役世代の保険料等で賄う方式)

(2) 積立方式 将来の年金給付に必要な原資を、保険料であらかじめ積み立てておく方式。(将来の年金給付は納付した保険料(元本)とその運用益で賄う方式)

国民年金の保険者は国であり、賦課制度と積み立て方式の二本立であるが現在基礎年金部分の1/3は公費で賄われている。残りの2/3を保険料他で支払うシステムであるが、現役世代の減少と納付率の低下が原因で支払いが困難になってきた。そこで基礎年金部分の1/3を2009年度から1/2に変更することが決められた。

そのために必要な公費は約2兆5円億円といわれている。

| 昭和31年 |

100〜150円 | (35歳未満と以上で保険料を区分) |

| 昭和45年 |

450円 |

|

| 〃50年 | 1,100円 |

|

| 〃55年 | 3,770円 |

|

| 〃60年 | 6,740円 | (昭和61年から強制加入制度導入) |

| 平成2年 | 8,400円 | (平成3年から学生の加入義務化) |

| 平成7年 | 11,700円 | |

| 平成20年 | 14,410円 |

(国民年金の保険料は毎年4月に改定され、0,345%アップする)

この金額は平成29年まで毎年上がり、16、900円になった時点で原則固定となっている。但し、平均賃金の上昇によって調整することになっている。

昭和50年から30年後の現在までに保険料は12,3倍にアップしている。因みに郵便料金は封書が20円から80円にアップしているが諸物価のアップ率は大体2,5倍から4倍くらいである。

| ・老齢年金 | 65歳から受給。国民年金の場合は満25年以上掛け金をしていることが前提。但し60歳からの繰上げ受給も可能だが減額され、その率は一生変わらない

但し、制度の制定過程との関係で生年月日により計算方式が異なる。 |

| ・障害年金 | 年金加入が前提であるが、一定以上の障害が認められ、初診月の前々月までの加入期間中に保険料を3分の2以上納付実績があること。加入期間の長さは問わない。 |

| ・遺族年金 | 加入者の死亡により給付されるが、死亡した者によって生計を維持されていた「18歳未満の子がある妻」と、「18歳未満の子ども」で、妻のみでは対象にならない。加入期間の3分の2以上の納付実績があることが要件。 支給額−子のある妻792,100円+子の加算(複数加算あり) |

厚生年金では「子のない妻」「父母、祖父母、孫」も受給資格者だが先順位の受給者がある場合はその本人のみ。但し複数の子どもがある場合は加算がある。

65歳以上の人は遺族厚生年金と老齢基礎年金を併せ受給できる。

但し、老齢厚生年金と遺族厚生年金の受給資格者は老齢厚生年金は全額支給されるが遺族年金は老齢厚生年金相当額は支給停止される。

「合意分割」

平成19年4月1日以後に離婚をした場合、施行時以前の婚姻期間中も分割の対称になる制度。離婚と同時に分割されるのではなく、当事者からの請求が必要。

婚姻期間中の保険料納付記録が対象となり、婚姻期間中の分割割合は比例報酬部分の1/2が上限。当事者間の合意または裁判所の裁定が必要。

「3号分割」

平成20年4月1日以後に離婚した場合、それ以降の3号被保険者期間の標準報酬のみを対象として同意不要で1/2が分割されることになった。いずれも分割の請求は、離婚した日の翌日から2年以内に行わなければならない。

寡婦年金とは、国民年金の保険料納付済期間と免除期間を合わせて25年以上ある夫が年金をもわらずに死亡したとき、その妻へ支給される年金である。

故人と生計をともにしていて、かつ10年以上結婚していたことが条件。

寡婦年金は、妻が60歳〜65歳になるまでの5年間支給。

年金額は、夫の老齢基礎年金の3/4の金額。

離婚による年金分割や、40歳から65歳まで中高齢寡婦加算の制度などもあるが、その額の算定は難解で社会保険事務所に問い合わせる必要がありそうだ。

法人事業所または5人以上の従業員を使用する個人事業所で働く70歳未満の従業員は昭和61年から強制加入となった。

掛け金は標準報酬額といわれるボーナスを含めた金額で算定する方式により、1級(98,000円)から30級(62万円)に分割されている。

この報酬額に15,350%の保険料率を掛けた金額を労使が折半して支払う。

この保険料率は平成29年には18,3%に引き上げられる。

・厚生年金基金は任意加入は認めず会社単位で加入する制度。

|

一般社員・坑内員・船員 |

||

|

平成16 年10月〜17 年8月 |

13.934 | 15.208 |

|

平成17 年 9 月〜18 年8月 |

14.288 | 15.456 |

|

平成18 年 9 月〜19 年8月 |

14.642 | 15.704 |

|

平成19 年 9 月〜20 年8月 |

14.996 | 15.952 |

|

平成20 年 9 月〜21 年8月 15.350 16.200 |

||

|

平成21 年 9 月〜22 年8月 |

15.704 | 16.488 |

|

平成22 年 9 月〜23 年8月 |

16.058 | 16.696 |

|

平成23 年 9 月〜24 年8月 |

16.412 | 16.944 |

|

平成24 年 9 月〜25 年8月 |

16.766 | 17.192 |

|

平成25 年 9 月〜26 年8月 |

17.120 | 17.440 |

|

平成26 年 9 月〜27 年8月 |

17.474 | 17.688 |

|

平成27 年 9 月〜28 年8月 |

17.828 | 17.936 |

|

平成28 年 9 月〜29 年8月 |

18.182 | 18.184 |

|

平成29 年 9 月〜 |

18.300 | 18.300 |

(厚生年金の保険料の最低額は15,043円、最高は95,170円で、労使が折半で納付する。保険料は9月に改定される)

老齢厚生年金の額は、被保険者期間中の平均標準報酬に応じた額(報酬比例の額)と、一定の要件を満たした場合には、加給年金額を加算した額となる。

(加給年金と振替加算の制度は制度発足時との関係で設けられたもので、具体的な説明は省略する)

報酬比例の額は、被保険者期間中の標準報酬額を平均して計算する。このため、現在の賃金水準からみて著しく低い過去の標準報酬月額をそのまま用いると平均標準報酬月額も低くなり、報酬比例の年金額が不合理なものとなるため、被保険者の過去の標準報酬月額を現在の被保険者の標準報酬月額に「再評価」し老齢年金の額を計算することになっている。また、この報酬比例の額については、平成15 年4 月から総報酬制が導入されたことにより総報酬制導入前後の被保険者期間を有する者の場合、総報酬制導入前の被保険者期間(平成15 年3 月まで)と総報酬制導入後の被保険者期間(平成15 年4 月以後)で給付乗率を異にしているため、総報酬制導入前と導入後の被保険者期間とに区分して計算を行い、各々の計算式で算出した額を合わせた額が報酬比例の年金額となる。

公務員および私学教職員などが対象の年金で、厚生年金と同様に標準報酬制が用いられている。厚生年金は保険料と呼ぶが共済年金は掛金という。掛金率は各共済により異なる。

| ・国家公務員 | 14.636% | (毎年0.129%増、平成21年以降0.354%増、平成29年に18.30%) |

| ・地方公務員 | 13.738% | (毎年0.354%増、平成29年に18.30%) |

| ・私学共済 | 11.168% | (毎年0.354%増、平成39年に18.30%) |

共済年金は、国、地方自治体などが掛金の半額を負担しており、掛金も厚生年金より安く、年金支給額も高い。

また恩給制度は現在共済年金に組み入れられたが、今尚存在しており無拠出分(追加費用)だけで年間1兆7千億円の公費が投入されている。

そこで官民格差をなくすためにまず、平成21年に国と地方共済の保険料率が統一され、平成30年に国と地方共済が、平成39年に私学共済が厚生年金の保険料率である18.3%に統一されることになっている。

これらの対応に関して「退職公務員の会」などは現役世代の掛金がアップするのと、給付額も他の年金並みになることから年金一元化に反対している。

しかし、すべて公的年金の統一は不可能だろうが、厚生年金と共済年金の統合は避けられないだろう。

因みに大阪府の職員が支払う共済掛け金は年間71億67,700万余円で、本来は掛金総額を折半するから府の負担分はこの金額と同額であるが、恩給等を含む昭和31年12月の施行日以前の期間も給付額の算定基礎となり、その費用は全額保険者負担であるため「追加費用」として支出されている。

この金額が年間68億5,500万余円と大きくその結果年間に支払う府の負担金はこの金額を含めると160億6,400万余円となっている。

給付の仕組みは厚生年金とほぼ同じだが、職域年金という上積み年金が支給される特徴がある。この制度は厚生年金の3階建て部分に相当するもので共済組合独自の給付として1年以上継続した組合員期間があれば支給されるので厚生年金よりも手厚い保障となっている。平成38年には職域加算が廃止されることが決定している。掛金率のアップは前記のとおりである。

しかし、格差是正のための掛金統一まで10年も掛かるのは如何なものだろか。

ところで公的年金で生活が維持できるのかの問題であるが、国民年金は満額で1月約66,000円、夫婦を合算すれば約132,00円となるが、これではかなり厳しいだろう。しかも夫婦揃って満額受給しているのは稀である。

それに較べて厚生年金や共済年金の支給額はかなり高い。

厚生年金の平均受給水準は約17万円、この差は保険料支払額の差であるが、配偶者が満額基礎年金を貰っておれば24万円位になり、共済年金の場合は平均受給水準は23万円で、配偶者の分を合わせると30万円くらいになる。

夫婦が共に公務員であったなら、およそ50万円の受給となり、かなり裕福な老後資金といえるだろう。

平成16年の年金改革で将来の保険料水準を固定し、給付はその収入の範囲内とする保険料水準固定方式が導入された。年金額を現役時代の所得の半額を支給しようとするもので、そのために国民年金の保険料を2017年9月までは毎年0,345%アップし、16、900円で固定するプラン。

年金額を現役時代の半額支給するプランは、夫が20歳から60歳まで会社勤めをし、妻は専業主婦で、夫の収入が平均的所得の世帯、(これをモデル所帯と呼ぶ)をもとに計算されている。モデル所帯以外の所帯の受給額予測は本稿の「結び」の稿で述べることにするが、モデル所帯に該当する所帯はそんなに多くない。

年金特別会計などの情報は数年遅れでしか公表されないので概数しかわからないが、年金が保有する資産総額が平成19年度で138兆6,485億円となっていると報じられていた。(8月23日産経)

この金額は1年前に比べて10兆4,852億円減少していることになる。

市販されている文献によれば、約200兆円位あるといわれていたり、150兆円だといわれたりしているが、算定の時期が違うとこれ程の誤差がある。

この資金は大蔵省資金運用部が長期固定金利で特別法人等に貸付していたが、組織が変わり「年金積立金管理運用独立行政法人」が運用するようになった。

2001年から2007年までの運用益はおよそ28兆円あったようだ。しかし運用差損金が出る可能性も大きいだけに極めて流動的である。これだけの資金を保有していることが勤労者福祉の名の下にグリーンピアへの無駄な投資や厚生年金会館などに回されていたのも事実である。

保険料の納付についても年代ごとに変化してきた。最近問題になっているのは納付率の低さである。

平成13年までは市町村が徴収していたが、地方分権法の施行に伴い社会保険事務所が徴収するようになった。市町村が徴収していた時代にも低下傾向があったが、およそ80%前後の徴収率であった。ところが社会保険事務所が徴収するようになってから極端に納付率が低下しだした。平成14年には60%前半となり、最近では66%前後となっている。

この状況に対して社会保険事務所がしたことは、納付率の分母を減らす、つまり支払い義務者をいろんな理由をつけて勝手に支払い免除者に仕立て上げていたことが露見し大騒ぎになった。

現在の支給状況と納付状況は、2003年度の概数ながら支給額は年間2兆2千3百億円、納付額は1兆9千6百億円であり完全に赤字になっている。

しかし、2号被保険者であるサラリーマンや公務員は社会保険料として源泉徴収され自動的に天引きされているのでほぼ100%の納付率だが、1号被保険者、即ち国民年金に加入しなければならないの人の4割弱が未納であることは由々しい問題である。

現行制度のまま移行すれば2055年には200兆が底をつくと、東京学芸大学の鈴木亘准教授は指摘している。(現時点では138兆円くらいしか残っていない)

これに対して厚労省は基礎年金部分の国庫補助率を現行の1/3から1/2にしなければ2049年に破綻するとしている。

いずれにしろ現行制度を維持するには保険料を上げるか、給付率を引き下げるか、あるいは公費負担を増やさねば現役世代の年金は破綻するしかない。

基本的には年金制度をすべて一元化してすべての国民が同じ年金に加入する仕組みに改め、透明で公平な制度を作ると主張している。

しかし、自営業者の所得捕捉が被雇用者と較べて公平でない現状からして同一の所得比例年金制度を適用することには問題がある。また、個人事業者を被雇用者と同一の年金制度にするには事業主負担分を含めた2倍の負担が必要となり到底不可能であろう。

年金一元化は厚生年金と共済年金とを一元化するのが精一杯ではないだろうか。

また一方では基礎年金部分は全額税方式を提案している。

現在基礎年金を受給している人は約300万人であるが、これもすべてが満額受給している訳ではなく、支給総額は約17兆円(2007年度)だと言われている。そのためにどれくらいの財源が必要かを計算してみると300万人×792,000円=23、7兆円の財源が必要となる。現在でも国費を約7兆円投入しているので、残り16、7兆円必要となる。果たしてこの財源をどこから捻出するかが問題である。

税方式にするための財源を、選挙前には消費税の値上げを主張していたが、最近は消費税のアップではなく無駄を排することで捻出するとしているが、到底不可能であろう。

また、全額税方式だと、保険料納付期間に関係なく対象者全員に支給しなければならなくなり、今まで保険料を掛けた人と掛けない人の扱いが問題となる。

かつて高速道路の通行料を無料にするとマニフェストに発表していたが、誰もそのことを信用しなかったのは記憶に新しいところである。

当初は消費税値上げを主張していたが、その後無駄を排することで捻出可能だとしているが、小沢氏がいう年金改革とはこの程度なのである。

現時点での被保険者および受給者の数

現役世代(被保険者) 7,029万人

受給者(年金受給者) 3,065万人 合計 10,094万人

1997年に年金番号制が導入されたが、発足当時の年金番号保有者は約3億人分あった。1997年に整理をしたものが上記の約1億件である。

このような数字になった原因は、同じ人物が複数の年金番号を持っていたからである。複数の番号を持つに至った理由は、年金番号をそれぞれの年金が付与していたこと、被保険者側の問題として、会社を替わっても番号を引継がずに新に厚生年金に加入したこと、学生が1号被保険者のまま就職した時点で新に社会保険に加入したことになるなどである。また、ふざけた話しであるが小泉前総理が国会で発言していたように複数の会社に顧問等の名目で給与を貰っていた人が、それぞれ社会保険に加入していたことなどが挙げられる。

このようにして社会保険庁がまとめ上げてみると3億件になっていたのである。

番号制発足時の3億件から上記の被保険者、受給者の合計約1億件を差し引くと2億件であるが、複数の番号保持者を10年掛かって調べ上げ統合できたものが1億5千万件、残った不明分が約5千万件となり、これが世に言われる宙に浮いた分と、まったくの不明分である。

まず、最初は紙の台帳に手書きすることから始まったが、機械で処理するようになった時点でカナ表示で処理をした。

日本人の名前は大変読みにくいが、これを充分確認せずにカナ変換したために調べてもわからないものが沢山できたのである。

| Ex | 古谷一男 | フルタニ カズオ | フルヤ イチオ |

| 渋谷 哲 | シブヤ サトシ | シブタニ テツ | |

| 橋下 徹 | ハシモト トオル | ハシシタ トオル |

平成22年1月には、社会保険庁を廃止して「日本年金機構」という新しい公法人を設立することとなった。

年金の100年安心プランを精査してみると標準所帯では50%の所得代替率となっているが、共働き所帯では38%、男性の単身所帯では36%程にしかならないようで、とても100年安心プランとはいえそうにない。

従って安心プランを実現するためには現役世代の減少をどう歯止めをするかも重要な要素となってくる。

わが国の高齢化は世界一であるが、もっと深刻なのは少子化である。従って賦課方式だけでは公的年金制度は間違いなく破綻するだろう。

この分野に関して国がどう係わりを持つのか、国の係わりとは税金の投入を意味するが、現在の財政状況からして極めて困難であろう。

年金制度を維持し発展させるためには、公費投入が無理なら、負担を増やすか、給付を減らすかのどちらを選ぶかしかない。

即ち、高福祉、高負担か、低福祉、低負担かの選択しかないだろう。

一方では消費税値上げと福祉目的税化も話題になっている。しかし、低迷が続く政権与党の支持率の現状からして大胆な負担増や給付削減は打ち出せないだろう。

では「どうなるのか」、「どうするのか」が問題である。

何度となく言われてきた当たり前のことだが、徹底的に無駄を排することを前提に、受益者負担論、即ち国民の担税意識の改革を訴える以外にはないだろう。

この機会に国民の税負担率について、国際比較なども含め改めて議論が必要であると考えるが、この分野でも自己責任原則が頭を擡げているのは確かである。

| 平成20年9月 | |||||||||||||||||||||||||||||||||

| 資料作成 松 室 猛 |

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||